去る4月23日(木)、弊社大会議室にお客様をお招きし、第1回サステナブル経営セミナーを開催いたしました。税理士法人発足後、最初の開催となった今回のセミナーでは、令和7年度税制改正の概要解説をメインにお話しさせていただきました。

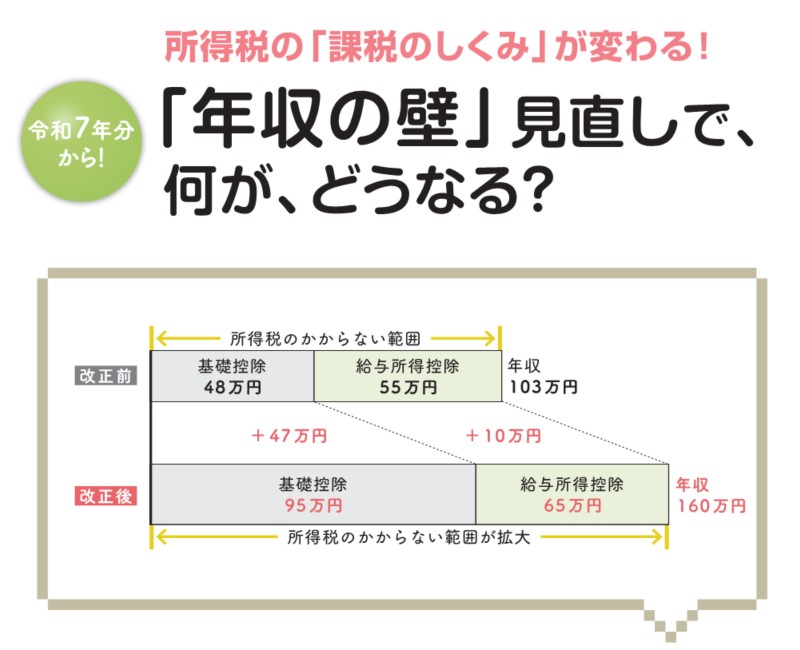

令和7年度税制改正の目玉は、何と言っても「年収の壁」に関する改正です。2024年秋の衆議院選挙で与党が過半数割れとなった時点から、紆余曲折あり、ようやく先月(2025年3月)、令和7年度予算とともに改正内容が確定しました。

1.基礎控除及び給与所得控除の改定

結局、当初、国民民主党が主張していた「年収の壁」178万円までは届かず、所得税が発生しない給与収入としては160万円となりました。すなわち、基礎控除の額が従来の48万円から95万円に(47万円の増額)、給与所得控除の額が従来の55万円から65万円(10万円の増額)となりました。

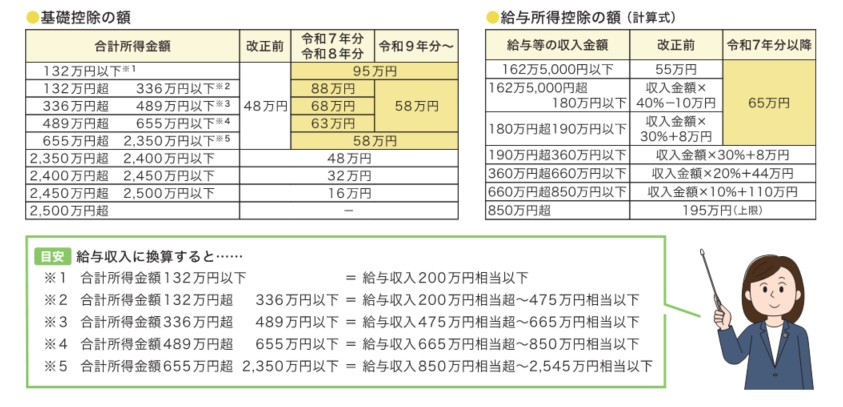

但し、給与所得控除の65万円までの引き上げは、給与収入(年収)190万円以下のケースに限られ、年収190万円超の人については従来の計算式による控除額のまま変わらないこととなりました。また、基礎控除については、最終的に公明党の案が採用されたようで、合計所得金額132万円(給与収入200万円)を超えると段階的に縮小する設計となりました。これを一覧表にすると下図の通りとなります。

注意が必要なのが、合計所得金額132万円(給与収入200万円)を超えるケースについては2年間の時限措置となっており、令和9年分以降については58万円に下がってしまう点です。

ここで新たな「壁」ができてしまうように見えますが、これについては、令和9年度の改正で何らかの手当てがなされるようです。

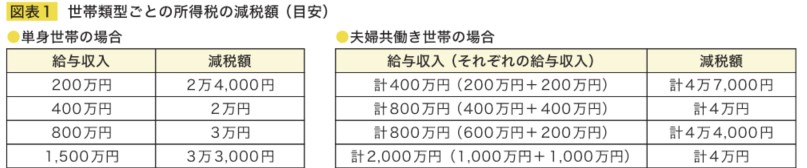

いくら減税になるのか

政府によれば、基礎控除等の引き上げにより、納税者の8割強にあたる4600万人の所得税が軽減されるとのことです。(図表1参照)

但し、新たな「源泉徴収税額表」が出来るのはまだ先になりますので、令和7年の途中においては従来の「源泉徴収税額表」に基づき源泉徴収が行われ、令和7年度改正内容は年末調整又は確定申告時に適用されることになります。よって、今年の年末調整では多めの還付が期待できそうです。

しかし、令和6年は「定額減税」(一人当たり所得税3万円、住民税1万円)がありましたので、それと比べると逆に増税となる人も多いと思われます。(なお、今回、住民税の基礎控除は引き上げられませんでした。)

2.特定親族特別控除

大学生の子供(生計を一にする年齢19歳以上23歳未満の親族等)がいる居住者については、「特定扶養親族」として63万円の扶養控除が適用できます。従来は、大学生の子供がアルバイトなどで稼いだ給与収入が103万円を超えると、この控除が使えなくなってしまうことから、学生アルバイトの働き控えが生じ、主に飲食店などで人手不足が深刻化していました。今回、この問題に対応するために、「特定親族特別控除」という制度が新設されました。

これにより、子供(大学生)のアルバイト収入が150万円(合計所得金額85万円)以下までは、従来と同様に63万円が所得控除されることになります。

すなわち、子供のアルバイト収入が150万円(合計所得金額85万円)の場合、従来の「特定扶養親族控除」は適用外となりますが、新たに創設された「特定親族特別控除」が適用され、結果同額の所得控除となります。

しかも、合計所得金額123万円(給与収入に換算すると188万円)まで段階的に控除額が縮小する仕組み(「配偶者特別控除」と同様の設計)となっており、子供(大学生)の給与収入が150万円を超えた場合でも親の税負担が急激に増加することがないように手当てがなされました。

住民税については、令和8年度分から適用となる見込みです。

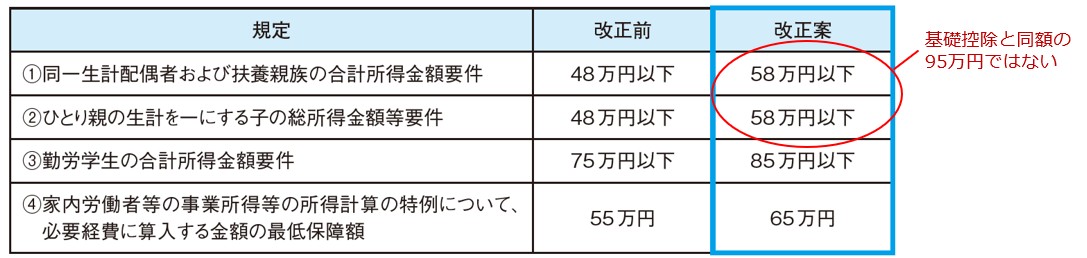

3.扶養控除等における所得金額要件の見直し

上記1.及び2.の改正に伴い、下表の措置が講じられます。

注意が必要なのは、改正後は、配偶者控除や扶養控除の「合計所得金額要件」が基礎控除の額と異なるという点です。

従来はこれらの「合計所得金額要件」は基礎控除の額と同一でした。すなわち、配偶者や扶養親族がパート収入があっても所得税のかからない範囲内であれば、自動的に配偶者控除や扶養控除が適用できました。

ところが改正後は、基礎控除が95万円まで引き上げられたにも拘らず、「合計所得金額要件」は10万円の増加にとどまりました。

これでどのような影響が出るかというと、奥さんやその他の扶養親族が本人の所得税が掛からない範囲で働いた場合であっても、旦那さんの所得税計算上、配偶者控除や扶養控除が適用できなくなるケースが生じることになります。奥さん(配偶者)については「配偶者特別控除」がありますので旦那さんの税負担は急激には増加しませんが、その他の扶養親族については注意が必要になります。

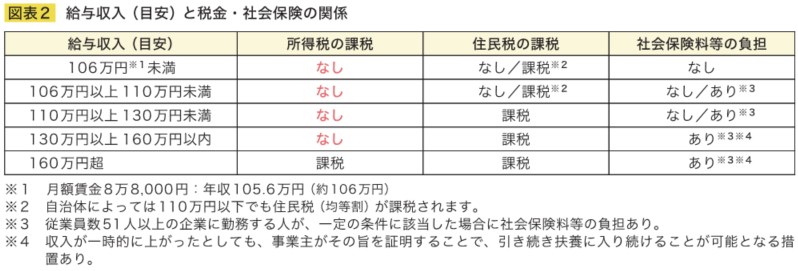

4.最大の問題は「社会保険料の壁」

上記は主に所得税についてでしたが、「年収の壁」としては むしろ「社会保険料の壁」の方が大きいと言われています。下の図表2をご覧ください。

すなわち、年収106万円以上となると勤務している会社によっては社会保険(健康保険・厚生年金)に加入しなければならなくなります。保険料は労使折半とは言え、足許での手取りの減少は所得税以上のインパクトとなります。

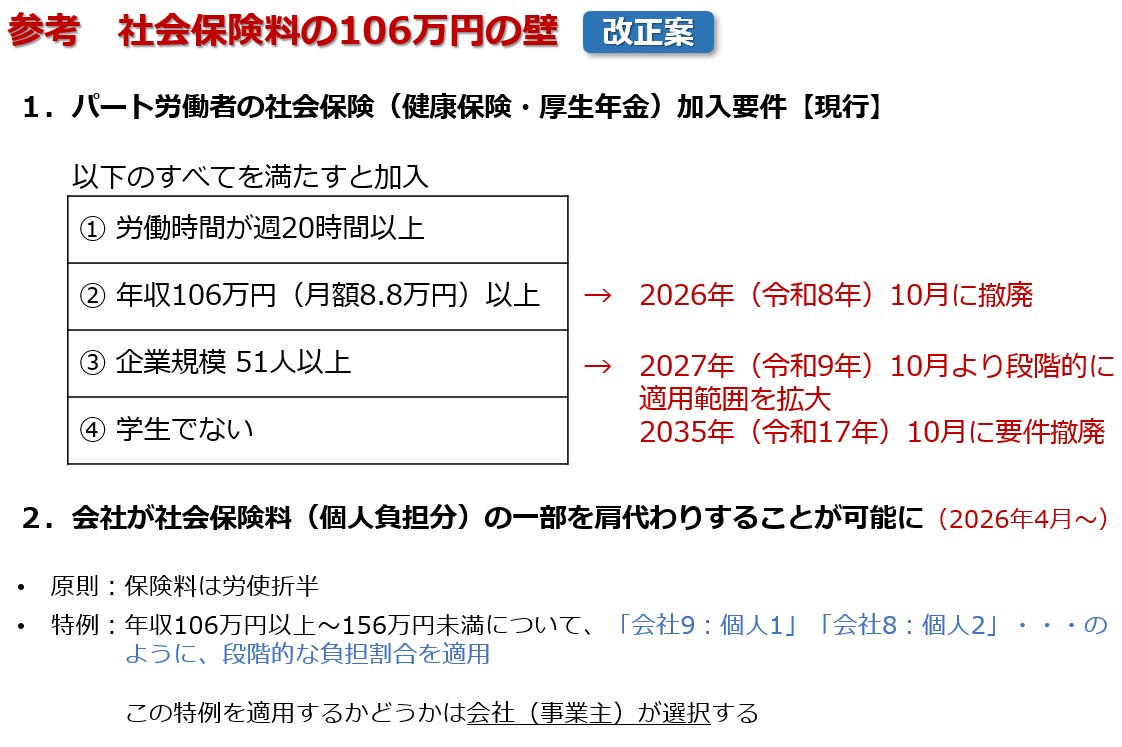

この「社会保険料の壁」に関する法改正については、まだ、法案の段階であり、成立していませんが、以下のような改正が予定されています。

現行の加入要件のうち、まず、②年収要件が来年中に撤廃される見込みです。次に、③企業規模要件も段階的に適用範囲が広がり、2035年には撤廃される見込みです。すなわち、将来的には、従業員が学生でない限り、労働時間が週20時間以上となる従業員全員が社会保険に加入することとなります。

そうすると、社会保険料負担を避けるため、労働時間を週20時間未満に抑えるパート労働者が増えると思われます。これに対応するため、社会保険料の個人負担分を会社(事業主)が一部肩代わりできる制度が特例として創設される見込みです。

なお、この特例を適用するかどうかは会社(事業主)が選択します。

従って、パート労働者を採用する場面で、「うちの会社はこの特例を適用している」とアピールできれば採用に有利になることが想定されます。

いずれにしても、パート労働者に「壁」を意識せず働いてもらうためには、今後、会社(事業主)としても、社会保険料の負担増加は避けられません。

特に、パート労働者中心で回している事業については影響は甚大です。これから益々、収益力の向上、すなわち、付加価値を増加させ、粗利(限界利益)を増やしていく施策が求められます。