皆様、毎回の納税資金の準備はつつがなく行えていますか? 利益をちゃんと出していても、納税時に十分なお金が残っているかどうかは別問題。ましてや消費税は、赤字であっても納税額が算出されやすい税目ですよね。

納税の回数は、中間納付がある場合でも、法人税は年2回、消費税は多くの中小企業の場合年2回~4回です。限られた回数ではありますが、逆に、一度に大きな支出が発生することになります。

支払いが毎月でないために、これらは「イレギュラー」な支出となります。余程、現預金を潤沢に保有している企業でない限り、「いついつまでに○○○万円を用意しなければならない」と特段の注意を払うことになり、実際、資金の確保・工面に少なからず労力を割くことになります。

そこで、私がお勧めしたいのが「予納ダイレクト」の利用です。これにより、企業それぞれの事情に合わせた計画的な納税や資金繰りの平準化を図ることができます。今回はこの「予納ダイレクト」のメリットと利用方法等について解説します。

1.「予納ダイレクト」とは?

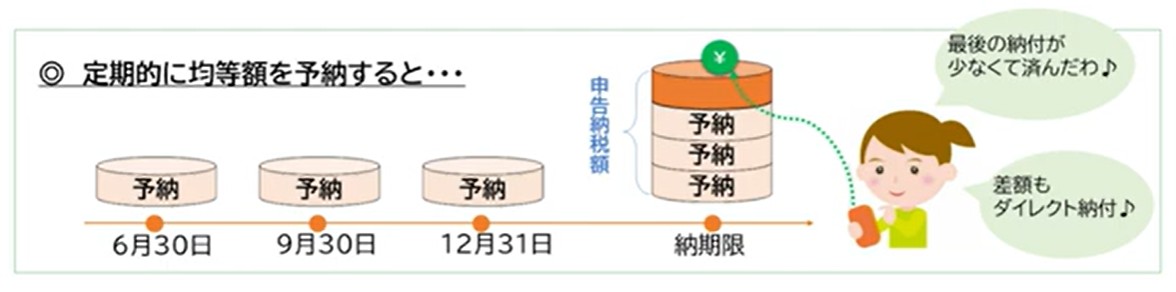

「予納ダイレクト」という呼び方は通称で、正式には「ダイレクト納付を利用した予納制度」と言います。

ダイレクト納付を利用している法人又は個人が、e-Taxソフト(WEB版)の専用画面から入力・登録を行うことで、 納付する税目の課税期間中に、中間(予定)申告税額或いは確定申告等により納付が見込まれる金額を予め納付することができる手続です。

利用イメージ

利用可能な税目

「予納ダイレクト」は国税の制度ですので、利用可能な税目は国税に限られます。

- 消費税(地方消費税を含む)

- 法人税(地方法人税を含む)

- 申告所得税(復興特別所得税を含む)

- 贈与税

法人税は地方法人税を含めて予納できますが、法人税に優先的に充当される仕組みとなっています。

他方、地方税である事業税や県民税、市民税等については利用することが出来ませんのでご留意ください。

2.「予納ダイレクト」の利用条件

「予納ダイレクト」を利用するための条件はただ一つ。国税のダイレクト納付の利用申し込みを行い、引き落とし口座の登録が完了していることのみです。したがって、既に、ダイレクト納付で納税を行っている法人・個人は、すぐにでも「予納ダイレクト」の利用が可能です。

国税ダイレクト納付の申し込み方法についてはこちらをご参照ください。(国税庁のホームページが開きます)

3.「予納ダイレクト」を利用するメリットのあるケースとは?

「予納ダイレクト」は すべての納税者にとって利用価値の高い仕組みです。(ただし、上述したように、現預金を潤沢に保有し、納税資金についてまったく懸念の無い方は不要かもしれませんが・・・)

利用するメリットのある典型的な例は次の2つです。

(1)資金繰りが不安定で いつも納税資金の準備に苦労している企業

特に消費税は、利益が出ていなくても納税額が生じやすい税目です。消費税は、お客様から「お預かりしている」ものですから、本来は納税時期まできちんと貯金しておけば問題なく納税できるはず。ところが、受け取った消費税をちゃんと取っておくというのが現実には難しいものです。気付かぬうちに日常の資金繰りで消えて行ってしまいます。すると、3か月や半年に一度のまとまった金額の納税というのが非常に大きな負担になってしまいます。

このような企業様こそ、毎月、計画的に「定額」、或いは、季節変動のあるビジネスであれば「繁閑に応じた金額」をコツコツと支払っていくことが有効なのです。

(2)資金不足という状況ではないが、なるべく資金繰りを平準化したいと考えている企業

一方、(1)のような状況ではないものの、イレギュラーな支出はなるべく無くし、資金繰りを平準化したいと考えている企業様にとっても、この「予納ダイレクト」は直接的な解決策となります。

或いは、事業に繁閑(季節変動)があり、年間を通じて現預金残高の水準が増減する企業も多いはず。現預金残高が落ち込む時期にちょうど納税のタイミングが重なる傾向があり困っているといった会社様にとっても、良い解決策となります。

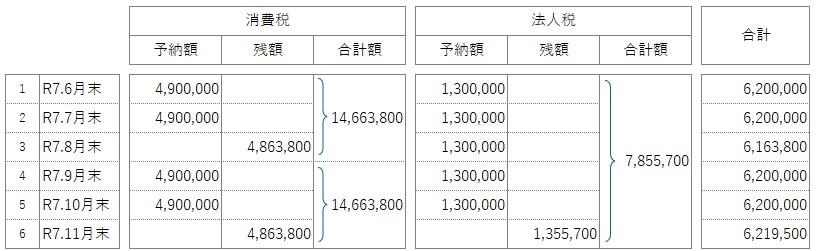

4.「予納ダイレクト」の利用例

(例)

- 3月決算法人

- R7年3月期の申告を終え、R8年3月期の中間申告税額(予定納付額)が次の通り計算された。

- 消費税 R7年8月末、R7年11月末、R8年2月末 各回14,663,800円

- 法人税 R7年11月末 7,855,700円

この場合、R7年3月期の確定税額の納付をR7年5月末に終え、翌6月より中間申告税額の予納をスタートする方法が想定されます。具体的な支払スケジュールは例えば下表の通りとなります。

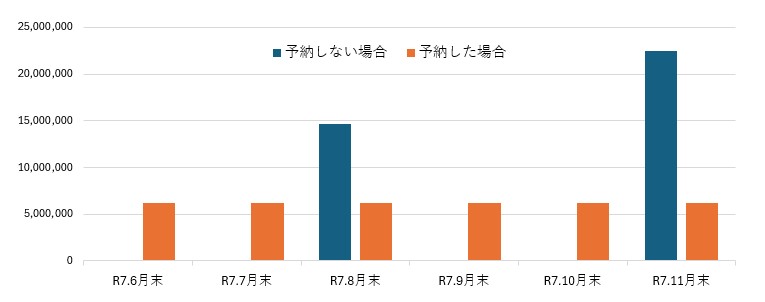

予納した場合と予納しなかった場合とを比較すると、月ごとの納税額はこのようになります。

グラフのオレンジ色の棒が予納した場合の毎月の納税額です。元々 イレギュラーで多額に上る支出を うまく平準化できていることが分かるかと思います。

さらに、期の途中で確定税額の予測がなされた場合は、(3月決算法人の場合)次の5月の納期限に向けて、予納を行っていきます。

(例)

- R7年12月に通期の業績予測・納税予測を実施し、R8年5月に支払う確定税額を次の通り予測した。

- 消費税 16,000,000円

- 法人税 8,000,000円

この予測に基づき、また、R7年12月以降の予納スケジュールを例えば下表のとおり作成し、予納ダイレクトの登録を行います。

この例では、確定税額の予測値が中間申告税額より大きく算定されたため、これまでより予納する金額が大きくなります。

加えて、「予納」は当該課税期間中にしか行うことができません。すなわち、決算日まで(3月決算法人の場合3月31日まで)しか予納を行うことが出来ません。決算日以降に行う予納については、次期の予納になってしまいます。

従って、事業年度の下期においては予測値が出てから予納できる期間が比較的短いため、均等に支払いたい場合であっても、毎月の支払額が大きくなってしまう場合があることにご注意ください。(上記の例では、期の前半は月々620万円前後の納税でしたが、12月以降は770万円となりました。)

5.「予納ダイレクト」の利用方法

次に、「予納ダイレクト」の利用方法(予納の登録方法)を具体的に解説します。

(1)予納の登録手順

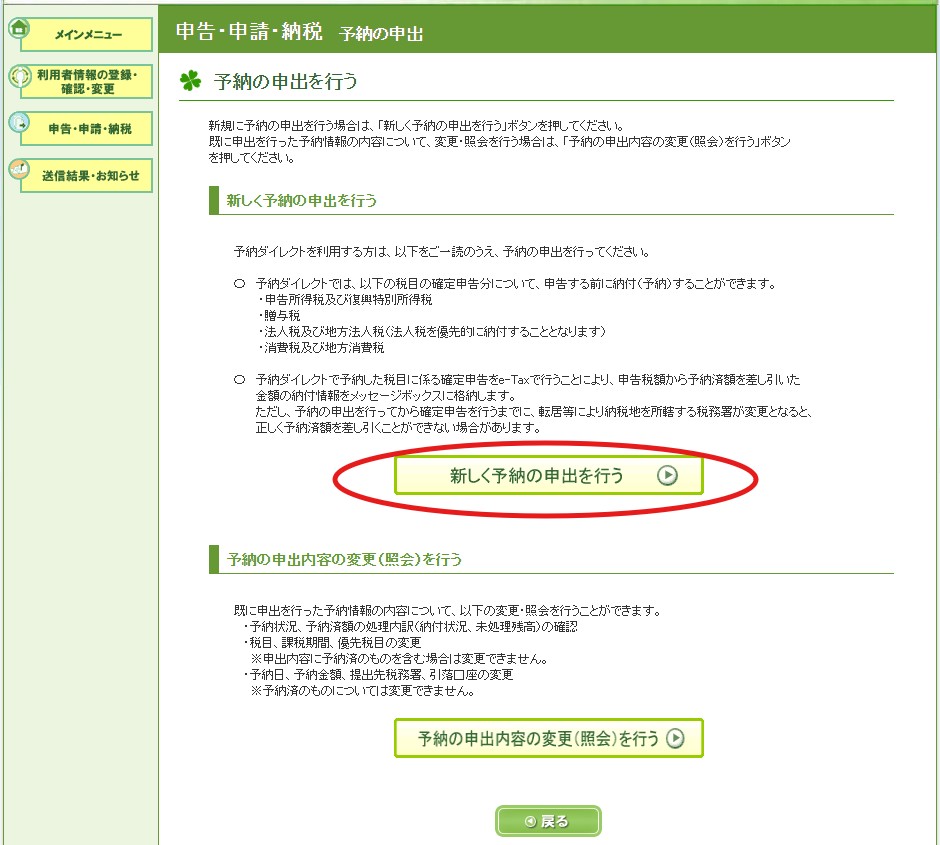

- e-Taxソフト(WEB版)へログインします。

- 「申請・納付手続を行う」をクリックします。

- 「ダイレクト納付を利用した予納の申出(予納ダイレクトの利用)」の「操作に進む」

- 「新しく予納の申出を行う」

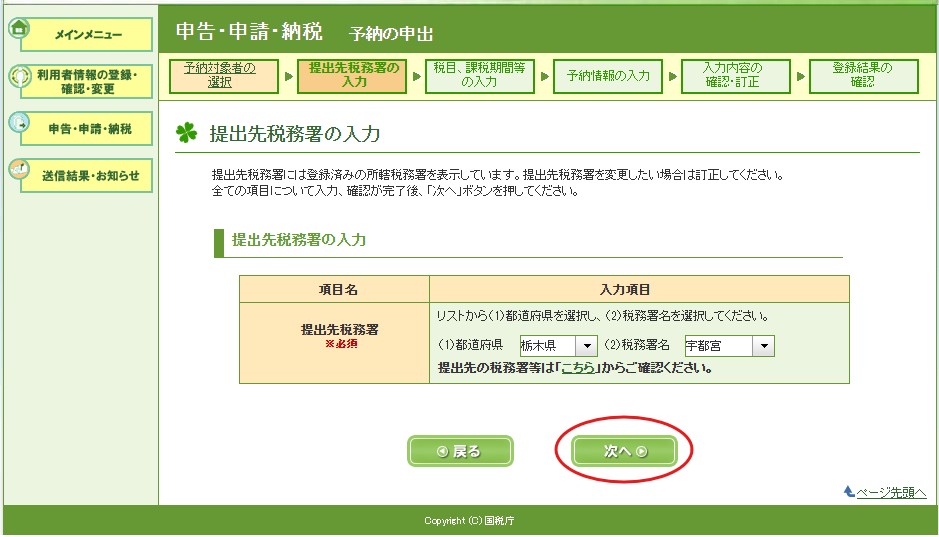

- 都道府県と税務署を選択し「次へ」

- ①予納したい税目を選択、②課税期間を入力、③中間申告分にも充当する場合はチェックを入れます。

中間申告分について納付する場合は、チェックをお忘れなく!

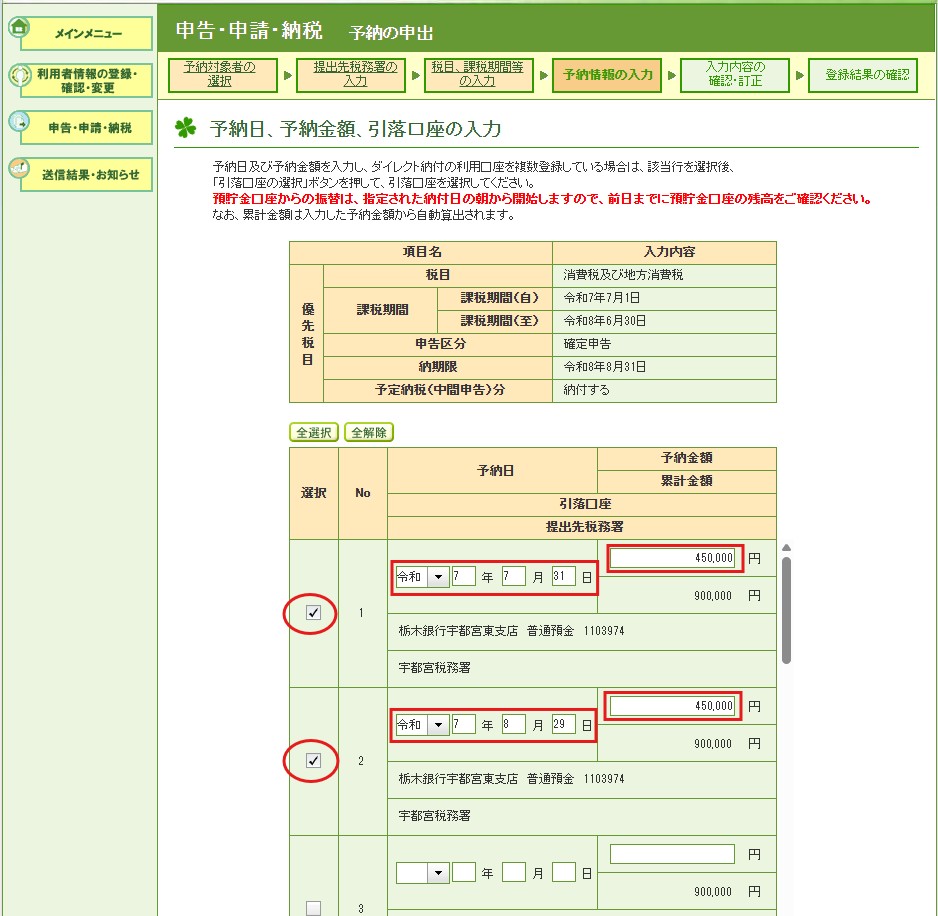

- 具体的な予納スケジュール(日付と金額)を入力します。

今回登録する予納について「選択」欄にチェックをいれます。入力が終了したら「次へ」。

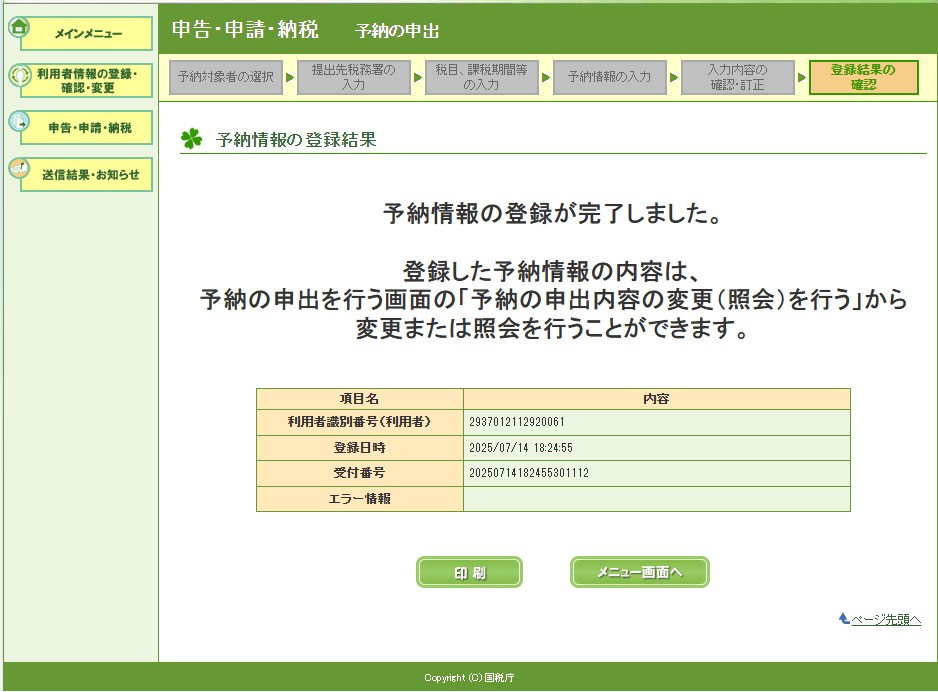

- 入力した内容が表示されますので、確認して「予納情報の登録」をクリック

- 登録完了画面が表示されます。

一度登録した予納情報については、いつでも取り消し・修正が可能です。

国税庁のホームページに詳細なマニュアルが掲載されています。よろしければこちらもご確認ください。https://www.nta.go.jp/taxes/nozei/nofu/pdf/yonou.pdf

(2)便利なメール通知機能

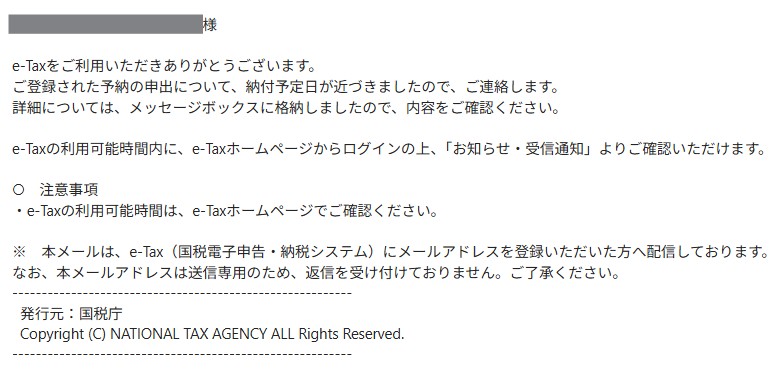

予納日が近づくと、e-Tax内のメッセージボックスにメッセージが届きます。概ね1週間前くらいかと思います。

税務署からのお知らせ【予納日の到来のお知らせ】

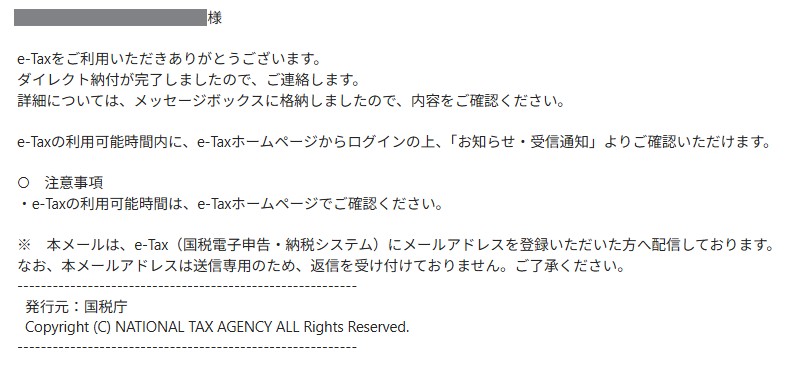

そして、登録した予納日に口座から引き落とされ、無事、予納が完了した場合もメッセージボックスにメッセージが届きます。

税務署からのお知らせ【予納ダイレクト納付完了に関するお知らせ】

ただし、e-Tax内のメッセージボックスをこまめにチェックしている人はいないと思いますので、予め、転送先メールアドレスを設定しておくことをお勧めします。

6.「予納ダイレクト」の利用における留意点

(1)予納できるタイミングは「課税期間内」

課税期間とは、法人であれば事業年度、個人の場合は1月1日から12月31日までの一年間を言います。課税期間内にしか予納できないため、当期は税額が多めに出そうだと分かっても、決算日が過ぎてからでは予納することは出来ませんのでご注意ください。

逆に、新しい事業年度がスタートし、まだ前期分の申告・納税が済んでいないというタイミングでも、新しい期の予納を始めることは可能です。

(2)中間申告分(予定納付分)を納付した場合は、必ず、中間申告書を提出する

中間申告分(予定納付分)を納付した場合は、必ず、電子申告により中間申告書を提出してください。紙で提出してはいけません。電子申告することで、予納済みの金額が中間申告税額に充当されます。

そして、中間申告分に残額がある場合は、残額を手計算し、ダイレクト納付を利用し納付を行います。郵送されてくる中間申告の納付書は予納額が反映されていないため、納付書を使って支払うのではなく、ダイレクト納付で支払いましょう。(税務署に確認しましたが、残念ながら、予納分が差し引かれて差額の納付情報が自動で作成されることはないようです。)

或いは、予め、予納ダイレクトの登録画面で、中間申告期限の月に残額ピッタリの金額を登録しておけば納付の手間はありません。あとは、中間申告書を電子申告するのみとなります。

中間申告を怠ると、せっかく予納したのに正式に納税していると認められず、滞納扱いとなる恐れがありますので注意が必要です。

7.納め過ぎたらどうなるの?

期中に予納を実施し、確定申告した結果、納め過ぎていたという状況があり得ます。この場合は、当然ながら、税務署から還付されますのでご安心ください。通常、確定申告書提出後1か月足らずで還付されるかと思います。

なお、還付加算金(利息相当額)が付くかどうかと言いますと、付きません。

予納は飽くまでも法定の納期限より前に納めるという任意の納付になるため、残念ながら還付加算金の計算の対象とはなりません。

8.決算の着地予測・納税予測の重要性

中間(予定)申告税額を小刻みに毎月納付するのは比較的簡単ですが、期末の確定税額の予納を行うとなると、「予測」が必要となります。

皆様の顧問税理士は、決算の着地予測や納税予測をやってくれますか?

当事務所は、月次関与のお客様については、例外なく納税予測のサービスをご提供しています。時々、「納期限間際になって、税額を通知された。」などと不満を持たれた企業様が税理士を替えたいと当事務所にいらっしゃいます。

期末の確定税額の予納を適切に行っていくには、納税の「予測」は不可欠です。しかし、そもそも予納を行うか否かに関わらず、企業の資金繰りに重要な影響を及ぼす「税額の予測」を行うことは、税理士の重要な役割であると当事務所は考えています。

以上、「予納ダイレクト」のメリット、利用方法、留意点などについて述べてきました。

国レベルでは消費税の滞納は巨額に上るそうです。大きな会社は予定納付が毎月なのですが、資金繰りが不安定な中小零細企業ほど実は毎月納付が適しているのです。多くの中小企業経営者は、どうせ払わなければならないものなのだから、なるべく規則的に支払い、資金繰りを平準化させたいと思っています。あまり認知度が高くない この「予納」制度ですが、潜在的なニーズはとても大きいと思っています。

近い将来、法改正があり、中小零細企業も消費税が毎月納付になるかもしれません。そうなるまで、当事務所はこの「予納ダイレクト」を推し続けます!