去る2025年7月に行われた参議院議員選挙では「消費税の減税」や「現金給付」が一つの争点となりました。背景に存在するのが、諸々の物価上昇。円安による輸入物価の高騰、天候不順による野菜・果物の価格高騰、令和の米騒動とも言われた米価高騰などが挙げられます。一方で、労働者が受け取る賃金の上昇ペースが追い付いていないことで、国民の実質的な購買力が低下し、「物価高騰対策」の必要性が叫ばれた訳です。

政権与党として国家財政に責任を持つ自民党(及び公明党)を除き、野党はこぞって消費税減税を公約に掲げました。よりによって、比較的 財政規律を重んじる野田佳彦代表率いる立憲民主党も、党内の減税派に屈し、時限的な食料品の消費税率ゼロを党の公約としました。(財政の問題を抜きにすれば、食料品の消費税率を恒久的にゼロ%とする諸外国は少なからず存在し、最低生活保障の観点からも一定の合理性は認められますが・・・)

他方、この食料品消費税ゼロという政策は企業(事業者)にとってはどうなのか? 現状、8%の税率が掛けられている食料品の消費税がとたんにゼロとなった場合、或いは、一旦ゼロになった税率が元の8%に戻った場合、飲食店の経営(具体的には資金繰り)は少し難しくなるのではないかと思いました。

実際、既に「食料品消費税ゼロで多くの飲食店が潰れる!」などと雑誌やYou Tubeなどで情報発信がなされています。その多くが、消費税率10%が掛かる飲食店で外食するより、消費税が掛からなくなる持ち帰り(テイクアウト)や、お弁当や総菜などの中食市場に需要がシフトするためとされています。しかし、それだけではありません。

なぜ、食料品の消費税がゼロになると飲食店の資金繰りが難しくなるのか? 今回はその理由・カラクリを解説します。また、消費税の課税方式の一つである「簡易課税」を選択している場合の影響についても検討します。

(今回の議論の対象となる「飲食店」とは店内で飲食サービスを提供するレストラン、居酒屋、料亭、ラーメン店などであり、お弁当の販売や持ち帰り(テイクアウト)を主体とする事業は対象としておりません。)

| 目次 |

1.食料品の消費税ゼロが飲食店に与える影響

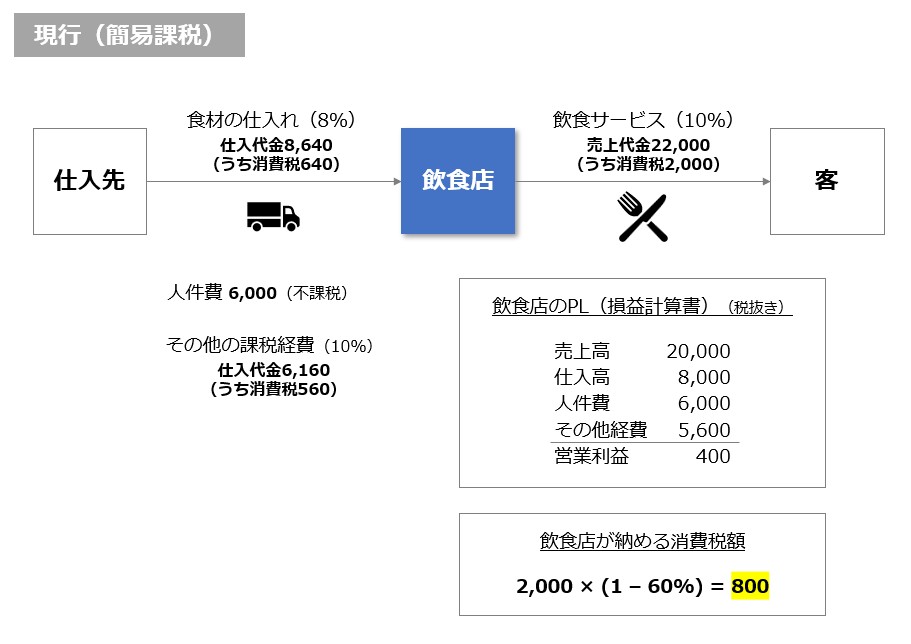

消費税の課税方式には、「本則課税(一般課税又は原則課税とも言います。)」と「簡易課税」の二つがありますが、まずは、「本則課税」を適用している場合のお話しです。なお、基準期間(前々年度)の課税売上高(年商)が5,000万円を超える事業者は「簡易課税」を選択できませんので「本則課税」が適用されることとなります。

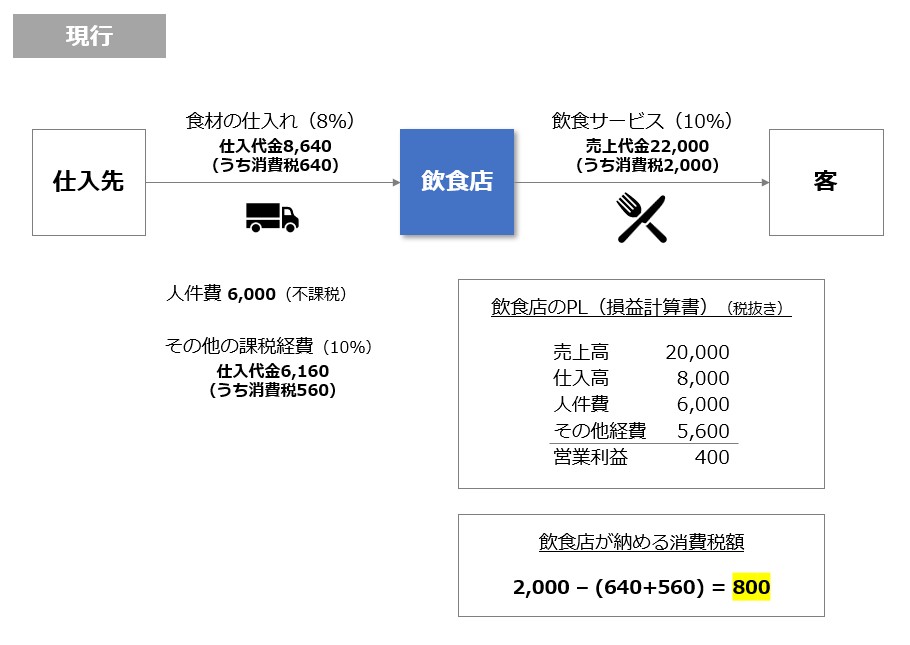

飲食店の売上は「サービス」に該当するため、消費税は標準税率の10%が適用されます。一方で食材の仕入は食料品ですので、軽減税率の8%が適用されます。下図の例で見てみると、飲食店のPL(損益計算書)と、飲食店が納めるべき消費税額はこのようになります。

売上高が20,000。営業利益は飲食店の業界平均と言われる2%の400という例で考えてみます。上記のPLは「税抜き方式」です。消費税の処理方法には「税抜き方式」と「税込み方式」が存在しますが、正味の損益を適切に損益計算書に反映させるには税抜き方式が優れているとされています。

そして、この飲食店が納めるべき消費税額は、「売上時に受け取った消費税額(2,000)」から「仕入時に支払った消費税額(食材に係る640+経費に係る560)」を差し引いて算定され、800となります。

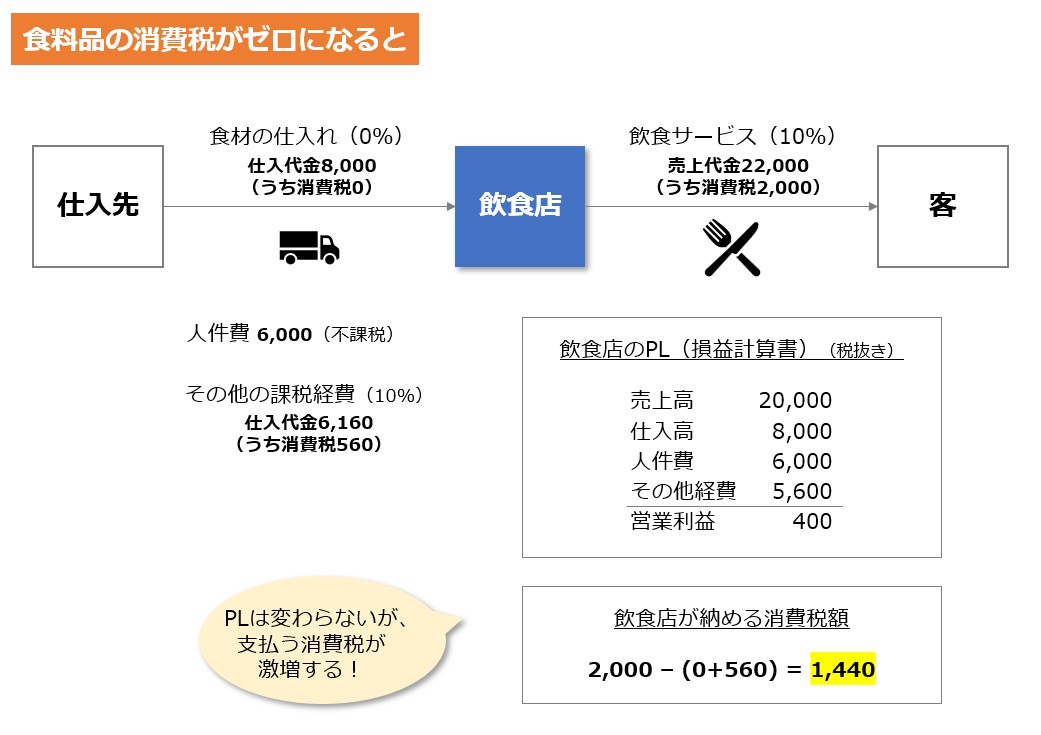

では、食料品の消費税がゼロになったらどうなるでしょうか? 下図をご覧ください。

食料品に掛かる消費税が無くなるため仕入代金は8,000となり、この部分の支出は減少します。しかし、納めるべき消費税額はと言うと、仕入に対して消費税が掛からなくなったことで、控除できる仕入税額が減少して、納付税額は同額、増加する結果となります。

一見、負担が増えるように見えますが、実は変わりません。従来、仕入業者に支払っていた消費税640を代わりに税務署に納めることになるだけだからです。

2.問題は資金繰り

しかし、実際は、支払う消費税額の増加に苦慮する飲食店が増加することが予想されます。と言うのも、食材の仕入れは、8%の消費税が上乗せされていても日常的な支出として日々捻出されますが、消費税は年1回或いは中間申告がある場合でも年2回(半年ごと)或いは 年4回(3か月ごと)の支払いとなります。この、たまにしか来ない消費税の支払タイミングに合わせて資金を準備しておくことが結構難しいのです。規模が小さい事業者や利益が薄い事業者は特にです。

食料品の消費税がゼロになれば仕入代金がその分 浮くわけですので、浮いたお金を貯めておけば、難なく消費税の支払に充てられるはず。ところが実際は、借入金の返済やその他の支払いに使ってしまい、本来お客様よりお預かりしているだけのはずの消費税の支払いに苦慮するというケースは本当に多いのが実情です。

消費税の支払に困らないために「予納ダイレクト」の利用を!

仮に、食料品の消費税がゼロになった場合は特にですが、一般論としても、計画的な納税資金の確保は極めて重要です。そこでお勧めなのが「予納ダイレクト」の利用です。これを利用することで、毎月、必要となる納税資金を前もって分割納付することができ、いざ、納付期限となった際に、「お金がない」といった事態を予防できます。確定税額のみならず、中間納税にも利用でき、年間を通した資金繰りの平準化が可能となります。

詳しくは、先月のブログ「予納ダイレクトのすすめ」をご覧ください!

3.消費税率が変動しても企業の損益に影響はない

消費税は、最終消費者(基本的には個人)が負担する税金です。企業(事業者)は、「顧客から預かった消費税」から「仕入時に支払った消費税」を差し引いて国に納めるのみであり、企業が負担しているわけではありません。もちろん、企業にとって本来、損得はありません。

それは、消費税を「税抜き方式」で処理すれば分かります。上記の2つのケース(すなわち、食材仕入に対して8%の消費税が掛かっているケースと掛かっていないケース)で、PL(損益計算書)はまったく同一です。

異なるのは、顧客から預かった消費税を「誰に」「いつ」支払うかだけなのです。

4.そもそも食料品の消費税がゼロになったら食材の仕入価格は下がるのか?

消費税率の変動は企業の損益に影響を与えないと述べましたが、それには前提があります。それは、従来税込み8,640で仕入れていた食材が、食料品の消費税がゼロになった後は8,000(消費税8%部分の上乗せがない正味の食材代金)で仕入れられるという前提です。

世の中には、残念ながら、消費税に関して誤った認識を持つ人々がいます。すなわち、消費税は消費者でなく事業者が負担する税金であり、仮に消費税率が下がっても、取引価格(税込み価格)は変わらないなどと主張する方がおられます。しかし、これは間違いです。

消費税率が下がったら、基本的には、その分税込み価格は下がります。

現在の我が国における商慣行として、商品価格の表示は「税抜き価格」と「税込み価格」が併記されています。しかも、低価格をアピールするかのように「税抜き価格」の方を大きな文字で表示する事業者が大半です。(本来は、消費税の「総額表示の原則」からは「税込み価格」を小さく表示するのは望ましくないのですが・・・)。私たちが普段買い物をする小売店(スーパーやコンビニ)での商品の値札を見れば分かります。業務用の食品卸売業者においても、個々の商品の単価は「税抜き価格」で表示されています。

従って、買い手(飲食店や消費者)は「税抜き価格」を既に知っています。仮に、食料品の消費税が昨日まで8%で、今日からゼロになりますというタイミングで、スーパーやコンビニでの値札や食品卸売業者の注文画面上の価格(税抜き価格)が上がっていたら「なぜ?」「このタイミングで値上げ?」となるでしょう。

そもそも、食料品の消費税ゼロという政策は、「物価高騰対策」の一環で消費者の出費を軽減することが目的で行われるはず。消費者は消費税分の8%分が安くなったかどうか敏感になるに違いありません。

(2026年4月8日追記)

しかし、どうやら、食料品の消費税率が8%から0%となっても、税込みの小売価格は8%分がきれいに下がることにはならないようです。2026年4月7日の日本経済新聞・朝刊の記事によれば、小売業者の7割が「8%分は下がらず、下げ幅は小幅にとどまるだろう」と回答したとのことです。すなわち、多くの事業者がこれを機に、税抜き価格を上昇させる「便乗値上げ」をすると予想されています。食材価格の上昇に加え、イラン情勢に端を発した資材価格の高騰を踏まえ、水面下で値上げ圧力が高まっています。

この「便乗値上げ」問題は、消費税率がどうなるかという話とはまた別の問題ですが、物価高対策として検討されている「食料品消費税ゼロ」政策が、結果として、物価高(インフレ)を助長しかねない展開となっています。

以上、消費税の課税方式として「本則課税」が適用されている場合についてのお話しでした。

5.簡易課税を選択していたら・・

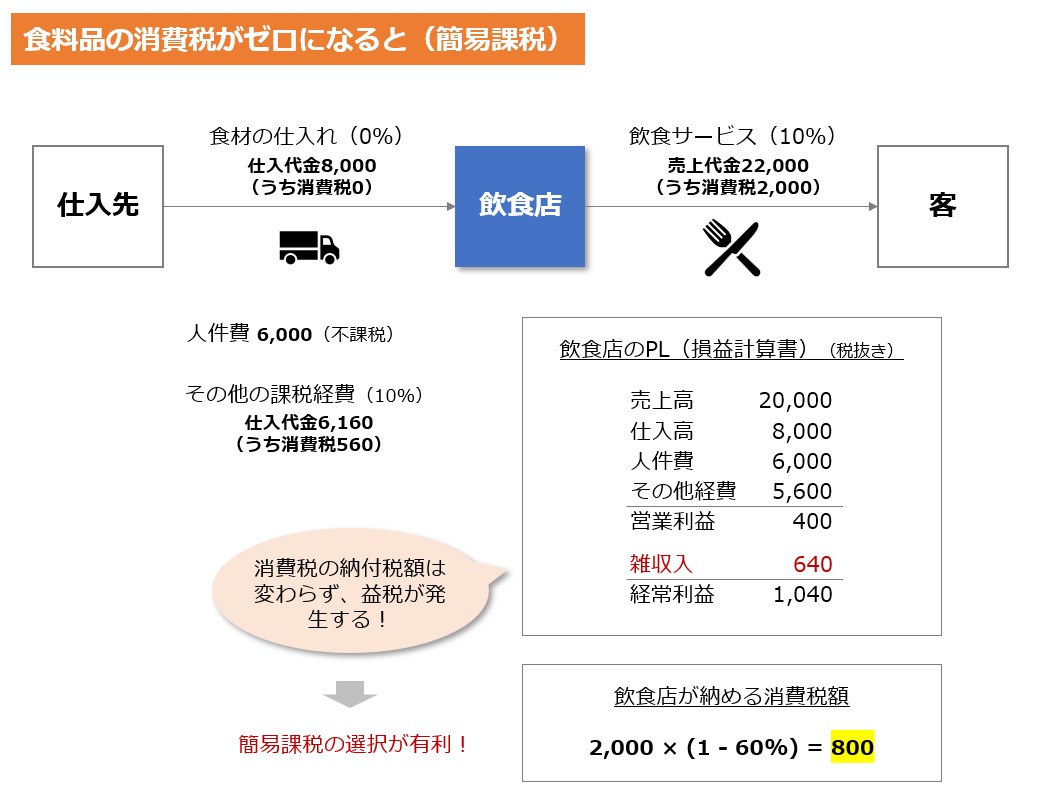

では次に、もう一方の課税方式である「簡易課税」を選択している場合について考えてみたいと思います。先と同じ例で、仮に簡易課税を選択していたら、飲食店が納める消費税額は下図のようになります。

「簡易課税」は事業の種類(事業区分)ごとに「みなし仕入率」が定められており、控除できる仕入税額が一律に決まります。飲食店の場合、事業区分は第四種事業、みなし仕入率は60%となりますので、納めるべき消費税額は、売上時に預かった消費税額の4割相当となります。(仕入税額がいくらであるかは関係しません。)

では、食料品の消費税がゼロとなったら、簡易課税を選択している飲食店はどうなるでしょうか? 下図をご覧ください。

納めるべき消費税額は、仕入税額がいくらであるかに関係しませんので、800で変わりません。

しかし、PL(損益計算書)が変わります。と言いますのも、仮に「本則課税」が適用されていた場合に納付しなければならない消費税額は、2,000 – (0 + 560) = 1,440 でしたが、これが、簡易課税を選択したことで800に軽減されました。ここに 640 (= 1,440 – 800) の益税が発生することになります。この益税額は通常、営業外収益の雑収入に計上され、経常利益が増加する結果となります。これは法人税等の課税対象とはなりますが、確実に手残りは増えることになります。

結論 「食料品の消費税がゼロになったら、飲食店は「簡易課税」を選択すべし!」

これまで、「本則課税」と「簡易課税」とを比較し、「本則課税」が有利と判断してこれを採用していた飲食店も、食料品の消費税がゼロになったら、ほぼほぼ「簡易課税」の方が有利になると思われます。

但し、すべての事業者において、簡易課税が絶対有利になるとは断言できませんので、綿密なシミュレーションは必要です。もちろん、簡易課税を選択できるのは基準期間(前々年度)の課税売上高が5,000万円以下の事業者に限られます。

また、簡易課税制度の選択の届出は、これを適用しようとする事業年度の開始前に行う必要があります。更には、一度、簡易課税を選択すると2年間は継続しなければなりませんので、ここも要注意です。

以上、先日の選挙で争点となった「食料品の消費税ゼロ」が仮に実現した場合に、飲食店に与える影響を考えてみました。

税制は国会で決定されます。すなわち、政治そのものです。衆参ともに少数与党となり不安定さが増す我が国の政治体制ですが、税金を取り扱う専門家として今後も注視してまいります。