2026年1月23日、降って湧いたように衆議院が解散されました。すると各党から挙げられた公約はこぞって「消費税減税」。我が国でも近年、世界の主要先進国と同様に、減税ポピュリズムが蔓延しています。本当に、この国の将来を憂います。

これはさておき・・・

「食料品の消費税ゼロ」。昨年(2025年)夏の参議院選挙で一度争点となったものの、その後、超党派で「給付付き税額控除」の制度化の検討が行われることとなり、一旦は消えたかに思えたこの論点。期限付きか恒久的措置かの違いはあれど、ここにきて、にわかに現実味を帯びてきました。

食料品消費税ゼロで飲食店経営はどうなるのか? テイクアウト店などの「中食」に需要が奪われ、苦境に陥る飲食店が増加するとも言われています。今回は、「簡易課税制度」に焦点を当て、解説していきます。

(今回の検討の対象となる「飲食店」とは店内で飲食サービスを提供するレストラン、居酒屋、料亭、ラーメン店などであり、お弁当の販売や持ち帰り(テイクアウト)を主体とする事業は対象としておりません。また、免税事業者は検討の対象としておりません。)

| 目次 |

1.消費税の課税方式の原則と「簡易課税制度」の仕組み

消費税の課税方式には、「本則課税(一般課税又は原則課税とも言います。)」と「簡易課税」の二つがあります。

「本則課税」の基本

まず「本則課税」(原則的な課税方式)について簡単に説明しますと、事業者が「① 売り上げ時に顧客から預かった消費税額」から、「② 仕入れや経費の支出時に支払った消費税額」を差し引き、その残額(=①-②)を納税するという仕組みです。

去年(2025年)8月に書いた私のブログ「食料品消費税ゼロで飲食店経営はどうなる?」で解説しましたが、「本則課税」の場合、食料品の消費税がゼロになると、上記②の仕入に係る消費税額がなくなるため、控除する税額が減少し、結果、納税額が増加します。

これまで仕入時に支払っていた消費税分を、まとめて税務署に納めるようになるだけで、飲食店のトータルの負担が変わるわけではありません。しかし、税務署への納税は、多くの中小企業においては、少ない場合で年に1回、多くても3か月に1度の年4回と、頻度が少なくなるため、一度に納税する金額が増え、納税のための資金繰りに苦慮する事業者が増える可能性があります。

本当に、食料品の消費税がゼロになったら、飲食店は、消費税の納税に細心の注意を払う必要が生じます。できれば、毎月の売上金の一部を納税資金として別口座にキープしておくとか、「予納」制度を使い、毎月コツコツと納税していくことが望まれます。(「予納」制度の詳細についてはこちらのブログもご参照ください。)

「簡易課税制度」とは?

続いて「簡易課税制度」についてです。「簡易課税制度」は小規模事業者のための簡便的な課税制度で、基本的には売上高のみで消費税の納税額が決まるという方式です。業種によって「みなし仕入率」という「売上から控除できる仕入の割合」が決まっており、このルールに当てはめ、自動的に納税額が算定される仕組みです。

みなし仕入率

| 事業区分 | 業種 | みなし仕入率 |

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る) | 80% |

| 第3種事業 | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種事業 | その他の業種(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業)(ここに飲食店業が含まれる) | 60% |

| 第5種事業 | 運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) | 50% |

| 第6種事業 | 不動産業 | 40% |

業種(売上の種類)ごとの「みなし仕入率」は上表の通り定められていますが、飲食店の売上高は「第4種事業」に該当します。すなわち、みなし仕入率が60%であるため、売り上げ時に預かった消費税の40%(=1-60%)相当額が納付税額になります。

「簡易課税制度」を選択するための条件

上述の通り、「簡易課税制度」は小規模事業者のための特例ですので、適用するためには条件があります。

(条件)

- 基準期間(前々事業年度=2期前)の課税売上高が5,000万円以下であること

- 簡易課税制度の適用を受けようとする期が始まる前に「消費税簡易課税制度選択届出書」を税務署に提出すること

- 簡易課税制度を選択すると最低2年間は「本則課税」に戻れない

2.中小飲食店にとっては「簡易課税制度」が圧倒的有利に!

飲食店にとっての最大の仕入である食材(食料品)に消費税が掛からなくなれば、「簡易課税制度」が圧倒的に有利になります。

というのも、「簡易課税制度」は実際の仕入や経費がいくらであるかは関係がなく、売上のみを変数として納税額が決まります。したがって、仮に食料品の消費税がゼロになり、仕入時の資金負担が減ったとしても、本則課税のように納税額が増加することがないからです。

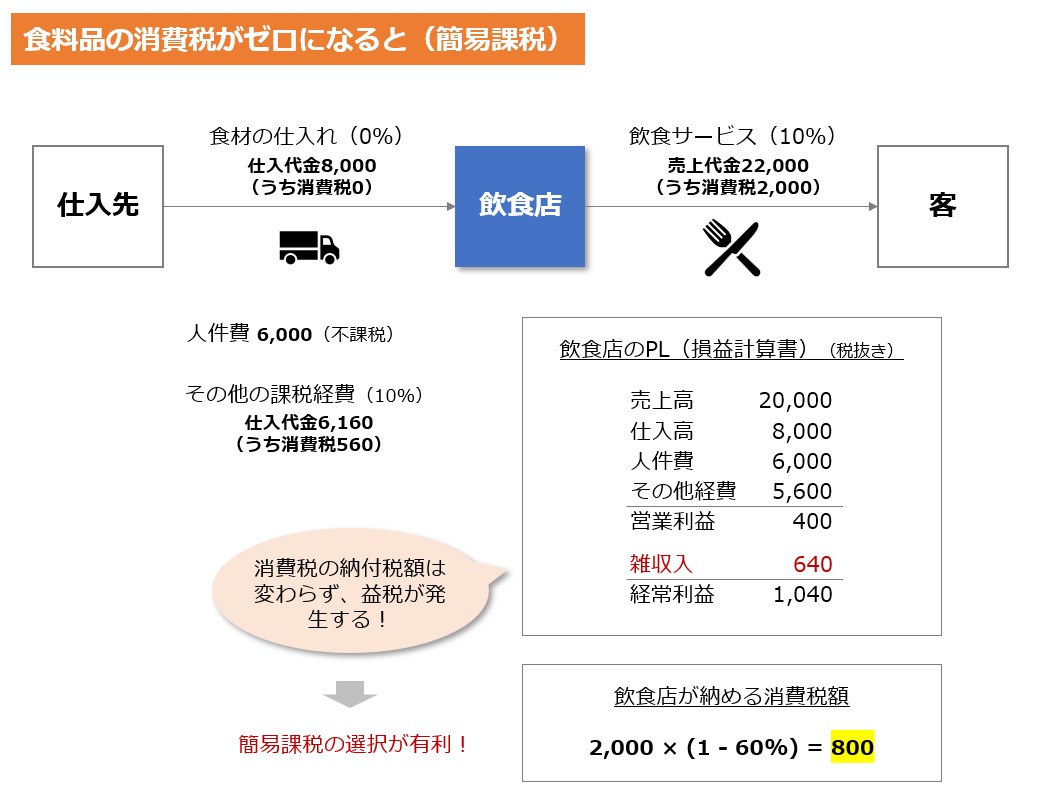

簡単な例を示すと下図のとおりとなります。

顧客から預かった消費税は2,000。支払った消費税は経費に係るもののみで560。「本則課税」の場合ですと、差引き1,440の納税が必要になるところ、「簡易課税」では上記の通り800で済みます。差額の640は利益に計上され、法人税の課税対象となるものの、手元に残る現金は確実に増加します。

実際には、各飲食店の損益構造はまちまちですので、必ずしも上記のように、「簡易課税」が有利となるとは断言できません。綿密なシミュレーションが必要になりますが、それでも、かなり高い確率で「簡易課税」が有利になると考えられます。

3.既に「簡易課税制度」を選択している飲食店にとっては「棚ぼた」

また、既に「本則課税」よりも「簡易課税」の方が有利であると判断して、従来より「簡易課税」を選択している事業者にとっては「メリット」でしかありません。正に「棚からぼたもち」。もし、食料品の消費税がゼロになれば、届出書の提出など特別なことをせずとも、これまで食材仕入時に支払っていた消費税額がそのまま利益になります。

但し、減税時に、食材の便乗値上げがないことが前提ですが。

足元でも様々な食材価格が上昇しており、飲食店の原価コントロールは引き続き 難しい状況が継続します。

4.「簡易課税制度」の選択が売上減少の緩衝材に!?

来る食料品消費税ゼロを戦々恐々として身構える飲食店。最大の脅威はテイクアウト店などの「中食」プレーヤーに需要を奪われることと言われています。

時限的か恒久的な措置かの違いはあれど、各党の「食料品消費税ゼロ」の公約に対して、「飲食店経営に対して配慮がない。」「外食業界を潰す気か!」などの批判が上がっています。

確かに、そうした懸念や批判はごもっともです。

しかし、一方で、中小飲食店が「簡易課税制度」を選択することで、いわゆる「益税」を享受できるという逆の側面があることもまた事実なのです。

政治家の皆さんがこうした側面を理解して言っているかどうかは分かりませんが、中小飲食店にとっては、食料品消費税ゼロの逆風も「簡易課税制度」が緩衝材(=負の影響を和らげる役割)となりそうです。

5.税率改定時期と「選択届出」のタイミング

次に、消費税の減税はいつから実施されることになるのでしょうか? 現在、舌戦が繰り広げられている衆議院議員の選挙戦では、一部の党から、今年秋(2026年10月)からとか、秋の臨時国会への法案提出を目指すなどの声が出ています。

中小飲食店にとって「簡易課税制度」の選択が圧倒的有利になると説明しましたが、問題は、届け出のタイミングです。前述したとおり、「簡易課税制度」はその適用を受けようとする事業年度が始まる前までに、すなわち前期末までに税務署に「消費税簡易課税制度選択届出書」を提出しなければなりません。

法人の決算期は各社まちまちです。実際に減税されるタイミングと新しい事業年度の開始時期がぴったり合えばベストですが、不幸な場合、一年近く「簡易課税制度」の適用が遅れ、益税のメリットを享受できない期間ができてしまうことになります。

個人事業主の場合は決算期は12月末です。例えば、令和9年度税制改正大綱が例年通り今年(令和8年)12月に発表され、そこに新年度(令和9年4月1日)からの食料品消費税ゼロが盛り込まれたとします。実現するには国会で消費税法改正案が可決されなければなりませんが、それは年が明けてからになります。でも、翌期の4分の3を占める令和9年4月1日からの9か月間、「簡易課税」を適用するには、今(令和8年12月中に)その選択を行わなければなりません。

あなたならどうしますか? 法案可決前に「見切り」で「選択」の判断を行いますか?

6.「みなし仕入率」が改定される??

「簡易課税制度」を選択している場合、食料品の消費税ゼロが飲食店にとって利益(メリット)となるのは、現行の飲食店業に適用されている「みなし仕入率」と実態とが乖離するためです。

飲食店業の「みなし仕入率」が60%に設定されている根拠としては、一般的な飲食店においては、「売上高に対する食材を含む課税仕入の割合」が概ね60%であるという点にあります。この損益構造(課税区分構造)が大前提となっているわけです。

そこで食材の税率がゼロになったらどうでしょう。この大前提が大きく狂うことになります。飲食店の課税仕入は、食材・人件費以外の「経費のみ」になりますので大きく下がります。食材原価率を30%とすると、売上高に占める課税仕入の割合は単純計算で30%となります。この30%という実際の課税仕入の割合と制度で決まっている「みなし仕入率」の60%の差異が正に「益税」となる訳です。

すなわち、食料品の消費税ゼロにより、飲食店業に適用される「みなし仕入率」60%は、事業の実態とは大きく乖離したものになってしまいます。

すると、当然、国(徴税側)からすると、「不合理な「益税」は見過ごせない」となる可能性があります。すなわち、飲食店業に適用される「みなし仕入率」が引き下げられることも十分に考えられます。

一方で、前述したとおり、テイクアウト店などの「中食」に需要が奪われるなどの影響で、苦境に陥る飲食店が増加するとみられていますので、「せめてもの救い」として、「60%」が維持される可能性もあります。

7.まとめ

以上、食料品の消費税がゼロになった場合の飲食店に与える影響について、「簡易課税制度」に焦点を当てて考えてみました。

基準年度(前々事業年度)の売上高が5,000万円以下であれば、「簡易課税制度」を選択するのが王道と言えます。新たに「簡易課税制度」を選択しようとする場合は、実際に税率が引き下げられるタイミングを見計らって慎重に届出を提出する必要があります。

他方、既に「簡易課税制度」を選択している事業者においては、これまで食材の仕入時に支払っていた8%の消費税分が丸々利益になります。

一方で、仮に、食料品の消費税が恒久的にゼロとなった場合は、飲食店業の「みなし仕入率」は現行の60%から引き下げられる可能性が高まると考えられます。

「税制」は国会で決定されます。すなわち、政治そのもの。今後も政治情勢から目が離せません。