電気工事業を営むA社は、前期、大阪万博関連の特需で爆発的に業績が拡大し、法人税も消費税もこれまでにない納税額となりました。しかし、今期はその特需もなくなり、従来の売上規模に戻る見通しとなっています。

年3回の消費税中間申告のうち、第1期は問題なく支払えたものの、上半期が過ぎ、法人税等の中間申告を前に、前期基準による予定納税額が高額であるため、この納税負担を軽減すべく、A社社長より「仮決算」による中間申告を行いたいとの依頼を受けました。

中間申告の方法として、❶前期の年税額に基づく予定納税額を納める方法(予定申告)と、❷「仮決算」を行い中間申告税額を算定する方法の二通りがあることは常識ですが、「仮決算」を行った場合の消費税の取り扱いは少々複雑です。色々と調べましたが、具体的な処理方法を解説しているサイトが殆ど見当たらなかったため、今回、実務目線で、消費税の取り扱いについて整理したいと思います。

1.前提

- 7月決算法人

- 消費税の処理方法:税抜き方式

- 直前期:X0年7月期

2.前期基準による今期の予定納税額

直前期の決算に基づく今期の予定納税額はこのようになっています。(単位:千円)

| 第1期中間申告 | 第2期中間申告 | 第3期中間申告 | |

| 納付期限(注) | X0年12月末 | X1年3月末 | X1年6月末 |

| 法人税等 | 30,000 | ||

| 消費税等 | 6,000 | 6,000 | 6,000 |

(注) 月末が休日である影響は度外視しています。

3.第1期中間申告

X0年12月末期限の消費税第1期中間申告は、前期基準による予定納税額6,000千円を納付しました。

4.第2期中間申告(仮決算)

X1年3月末期限の法人税予定納税額が高額に上るため、仮決算を行うこととしました。消費税についても同様に仮決算を行います。

(1) X1年1月末(中間期末)の貸借対照表(決算整理前)

上半期の仮決算を行った結果、X1年1月末の貸借対照表(決算整理前)はこのような状態になりました。(単位:千円)

| 資産の部 | 負債の部 | ||

| 仮払消費税等 | 20,000 | 仮受消費税等 | 25,000 |

| 仮払金(消費税第1期予定納付額) | 6,000 | ||

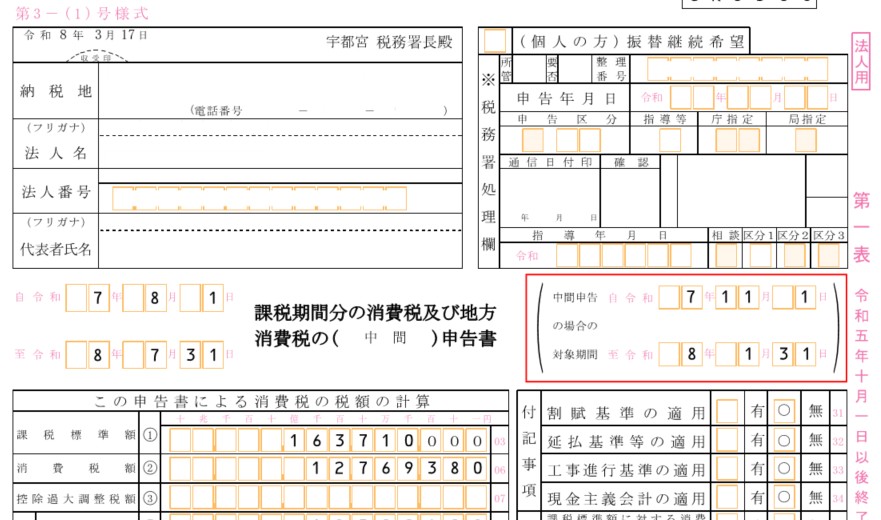

(2) 中間申告の課税期間の設定

まず、税務申告システムで中間申告の課税期間を正しく設定しなければなりません。法人税の中間申告は当然ながら上半期の6か月間(X0年8月1日~X1年1月31日)が課税期間となります。では、消費税はどうでしょうか?

消費税は既に第1期(X0年8月1日~X0年10月31日)分の中間申告は前期基準で確定しています。よって今回仮決算による中間申告の課税期間は第2期に相当するX0年11月1日~X1年1月31日の期間となります。

消費税中間申告書にはこのように表示されることとなります。

(3)仮決算による中間申告税額

仮決算による中間申告税額は次の通り算定されました。(単位:千円)

| 法人税等 | 1,500 |

| 消費税等 | 2,000 |

前述したとおり、法人税の課税期間は上半期の6か月間、消費税の課税期間は第2期に相当する3か月間です。上記税額はそれぞれの課税期間に対応する中間申告税額となります。

(4)未払税金の計上の仕訳

法人税

未払法人税等を計上する仕訳は単純です。通常の確定申告時と同様に次の通りとなります。(単位:千円)

| 借方 | 貸方 | ||

| 法人税等 | 1,500 | 未払法人税等 | 1,500 |

消費税

未払消費税等を計上する際の仕訳は少し悩ましいです。通常の確定申告時は、仮受消費税等・仮払消費税等と相殺し、若干の差額を雑収入(又は租税公課)に計上したりしますが、今回はそう単純ではありません。

と言うのも、第2期分は仮決算により税額計算しているため大きな差額は生じませんが、第1期分は実際の仮受消費税等・仮払消費税等とは関係のない前期の年税額に基づく予定納税額であるため、少なくない額の差額が生じてしまうからです。

では、これをどう処理するか?

確定申告時と同様に、申告精算差額として雑収入(又は租税公課)に計上すべきでしょうか? この処理を行う前提として、消費税の申告精算差額は法人税の課税所得の計算上、益金又は損金に算入されるという建前があります。では今回、この差額を益金又は損金に算入して良いでしょうか? 答えは否です。飽くまで仮決算だからです。

というわけで、仕訳はこのようになります。(単位:千円)

| 借方 | 貸方 | ||

| 仮受消費税等 | 25,000 | 仮払消費税等 | 20,000 |

| 仮払金(申告精算差額) | 3,000 | 仮払金(消費税第1期予定納付額) | 6,000 |

| 未払消費税等(第2期中間申告税額) | 2,000 | ||

すなわち、仮受消費税等・仮払消費税等から生じた差額は損益に計上せず、仮払金として繰り越します。

(5)「前期基準による予定申告」と「仮決算による中間申告」は税目ごとに選べる

前期基準による予定納税額を納めるのか仮決算を行い中間申告税額を納めるのかは税目ごとに選択が可能です。(法人税、消費税、地方税それぞれで選択可能)

仮に、消費税のみ仮決算を行い、法人税については仮決算を行わなかったとすれば、上記のような問題は特に生じません。なぜなら、法人税について仮決算を行わないのであれば、BS、PLを作成する必要がなく、仮受消費税等・仮払消費税等を消す必要が無いからです。普通に、「仮払金/Cash」 という仕訳で消費税第2期の中間申告税額を処理すれば良いわけです。

今回、消費税の取り扱いが少々複雑になったのは、法人税について仮決算を行ったことで、BS上、仮受消費税等・仮払消費税等を消し、未払消費税等を計上しなければならなかったからです。

5.仮決算による消費税の仕訳の振り戻し

今回、年度の途中で仮決算を行い、BSから仮受消費税等・仮払消費税等を消すなど特殊な処理を行いました。しかし、来る年度末の確定申告は既に行った仮決算の内容は関係なく、通期の税額計算が改めて行われます。よって、仮決算の特殊な処理は「無かったこと」にしておきたいものです。

そこで、これらの消費税に関する振替仕訳はすべて振り戻しておくことをお勧めします。

仮決算における消費税の仕訳の振り戻し

| 借方 | 貸方 | ||

| 仮払消費税等 | 20,000 | 仮受消費税等 | 25,000 |

| 仮払金(消費税第1期予定納付額) | 6,000 | 仮払金(申告精算差額) | 3,000 |

| 未払消費税等(第2期中間申告税額) | 2,000 | ||

その上で支払った第2期の中間申告税額を改めて仮払金に計上しておきます。

| 借方 | 貸方 | ||

| 仮払金(消費税第2期中間申告税額) | 2,000 | Cash | 2,000 |

こうしておくことで、BSが“いつもの”状態に戻り、年度末の決算時に混乱することを避けられます。

6.まとめ(ポイント)

- 消費税の中間申告が年3回の場合、第1期を前期基準で納付済みであっても、第2期を仮決算により中間申告することが可能です。更に、第3期についても同様に前期基準による予定納付と仮決算による中間申告の選択が可能です。

- 消費税の中間申告が年3回の場合、仮決算を行う場合の課税期間は各期の3か月間となります。

- すなわち、第1期を前期基準でも納付済みである場合、既に第1期の中間申告は確定しているため、第2期において6か月分を課税期間として中間申告したり、第1期の予定納付額を控除することはできません。

- 法人税の仮決算も行った場合は、BS上、仮受消費税等・仮払消費税等を消す必要があるため、申告精算差額が生じますが、それは損益には計上せず、仮払金等に計上しておきます。

- 年度末の確定申告に備えて、仮決算時に行った消費税の仕訳はすべて振り戻しておくと分かりやすいです。

- なお、仮決算による中間申告で控除対象仕入税額の控除不足還付額が生じても、中間申告では還付は受けられません。

以上、仮決算による中間申告の場合の留意点を消費税に焦点を当てて解説しました。ご参考になれば幸いです。