去る2026年3月31日、令和8年度(2026年度)税制改正法案が参議院本会議で可決・成立し、即日公布されました。本改正は主に2026年4月1日より施行され、物価高対応、基礎控除の引き上げ(年収の壁178万円への対応)、賃上げ促進税制の見直しなどが含まれる内容となっております。

今回は、主に、中小企業及び個人に影響があると思われる項目について、その概要を解説したいと思います。

| 目次

Ⅰ 法人税制 Ⅱ 消費税制 Ⅲ 所得税制 Ⅳ 相続・贈与税制 |

Ⅰ 法人税制

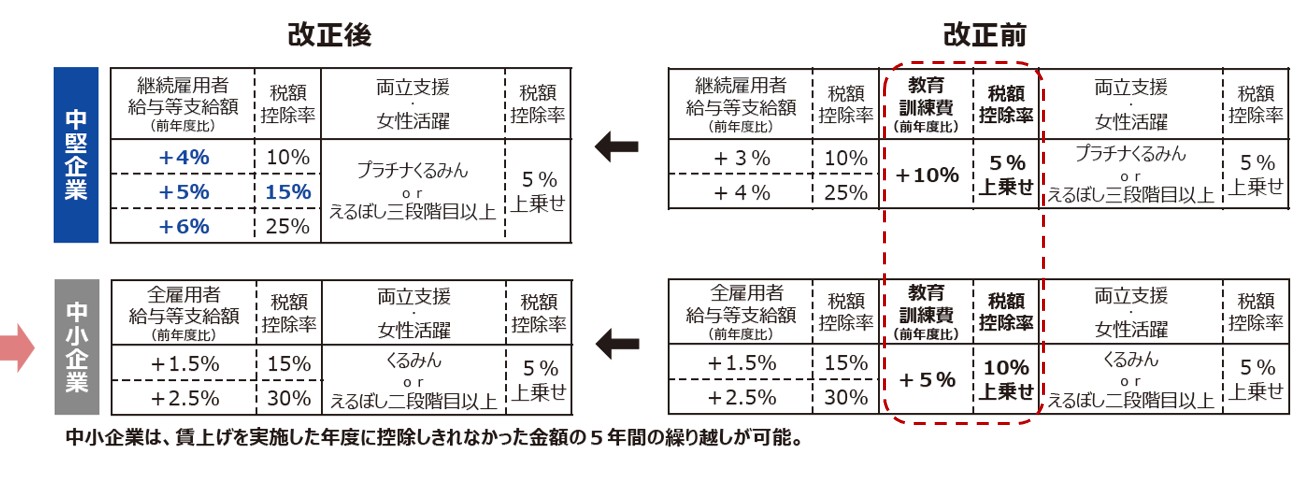

1.賃上げ促進税制の見直し

中小企業が適用する賃上げ促進税制における改正点は、教育訓練費の増加による税額控除率の上乗せが廃止された点です。下図の改正前の赤い破線部分が、改正後は無くなりました。

この改正の背景には「会計検査院による指摘」があったと言われています。と言うもの、従来の制度では、教育訓練費の増加額の何倍もの税額控除を受けられる仕組みとなっておりました。すなわち、多くの課税所得・法人税が出ている企業が、従来例えば100万円だった教育訓練費をたった5万円増額しただけで何百万円もの税額控除を受けることが出来てしまいます。現にこうした事例が多発していたようです。「制度の不備」があったと言えるでしょう。

教育訓練費部分がなくなっても、この制度は十分に利用価値があります。税額控除は当年の法人税額の20%が上限となりますが、5年間の繰り越しが可能です。仮に、当期赤字であっても将来使える可能性があるため、条件を満たす場合は漏れなく税務申告(別表6(24)を作成)しておきたいものです。

2.特定生産性向上設備等投資促進税制の創設

これまでもいくつかの投資促進税制はありましたが、今回、より大規模な投資を促す制度が創設(新設)されました。

(特徴)

- 投資総額が5億円以上であること

- 建物もOK

- 年平均の投資利益が15%以上と見込まること

- 原則すべての業種が対象

(措置内容)次のいずれかを選択適用できます。

- 即時償却

- 税額控除

- 取得価額の7%(但し、建物、建物附属設備及び構築物は4%)

- 控除限度額は当期の法人税額の20%

- 控除しきれない場合は3年間の繰り越しが可能

(適用要件)

- 令和11年3月31日までに経済産業大臣の確認を受けること

- その確認から5年以内に設備を取得し、事業の用に供すること

この制度は、国内投資の拡大、日本企業の稼ぐ力の向上を目指し、高付加価値化のための大胆な設備投資を促進するものです。総額5億円以上の投資を対象としていること、また、従来の投資促進税制とは異なり「建物」も対象に含まれたということで、主に「工場の建設」などが想定されているものと思われます。

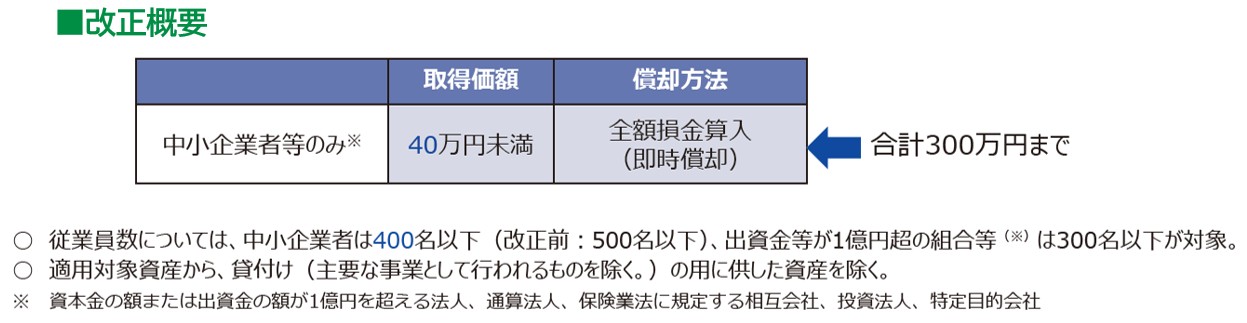

3.少額減価償却資産の特例の見直し

中小企業者等の特例として広く利用されている「少額減価償却資産の取得価額の損金算入」ですが、従来の30万円未満という取得価額の条件が引き上げられ、40万円未満となりました。また、令和11年3月末まで3年間延長されました。

但し、1年間で総額300万円までという限度額は変わっていません。

1年間で300万円までという限度額は変わらなかったものの、最近のインフレであらゆる物の値段が上昇していますので、取得価額の条件が引き上げられたことで、より使いやすくなったのではないでしょうか。

Ⅱ 消費税制

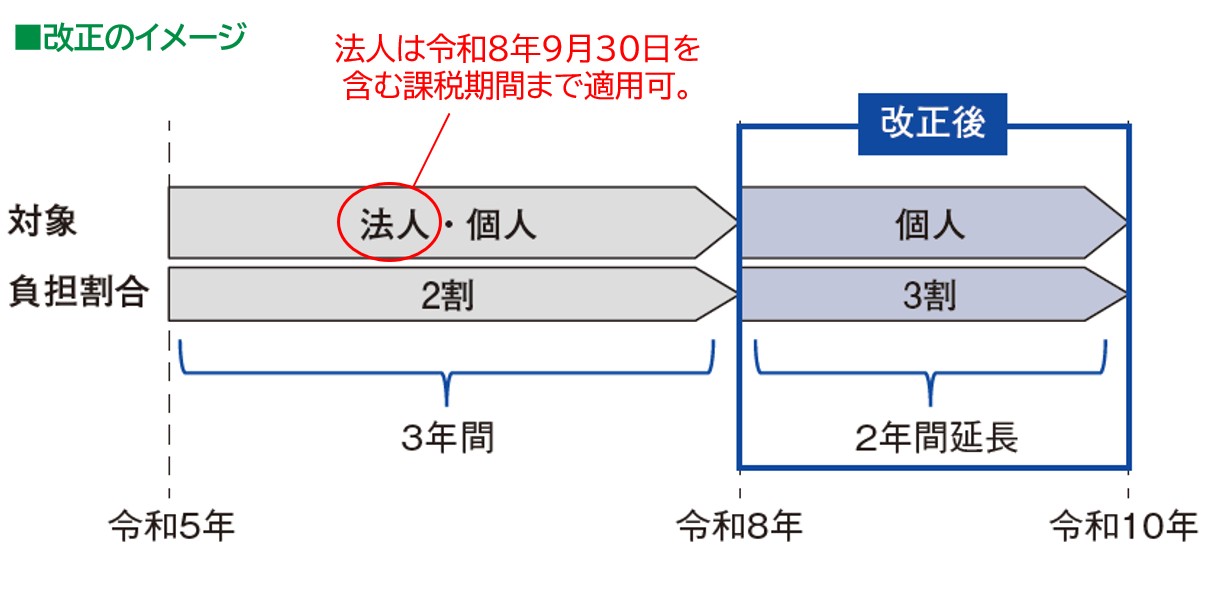

1. 「2割特例」の見直し

「2割特例」はインボイス制度がスタートした時にできた経過措置です。すなわち、仮にインボイス登録をしなかったとしたら免税事業者となる事業者がインボイス登録した場合に、売上消費税額の2割だけを納めれば良いという制度です。非常に消費税納税負担が軽くて済むため、小規模事業者や新設法人がインボイス登録を行うインセンティブとなっていました。

これは令和8年9月30日までの3年間の時限措置でしたが、個人事業主に限り2年間延長された上で、負担割合は従来の2割から3割に見直されました。

法人については、残念ながら予定通り令和8年(2026年)9月末をもって終了となります。厳密に言うと、令和8年(2026年)9月30日を含む事業年度まで適用できます。

当事務所のお客様で、最近、個人事業主から法人成りした事業者様がおられます。法人を2026年3月に設立したのですが、一般的には2月決算とするところ、このお客様については8月決算とすることをお勧めしました。なぜなら、2月決算としてしまうと最初の1年間しか2割特例を適用できないのに対し、8月決算とすることで、第2期(2026年9月1日~2027年8月31日)までトータル1年6か月間、2割特例のメリットを享受できるのです。

なお、今後、令和10年(2028年)までは、新たに事業を開始する事業者様については、業種によっては「個人事業主」でスタートするのが得策かもしれません。

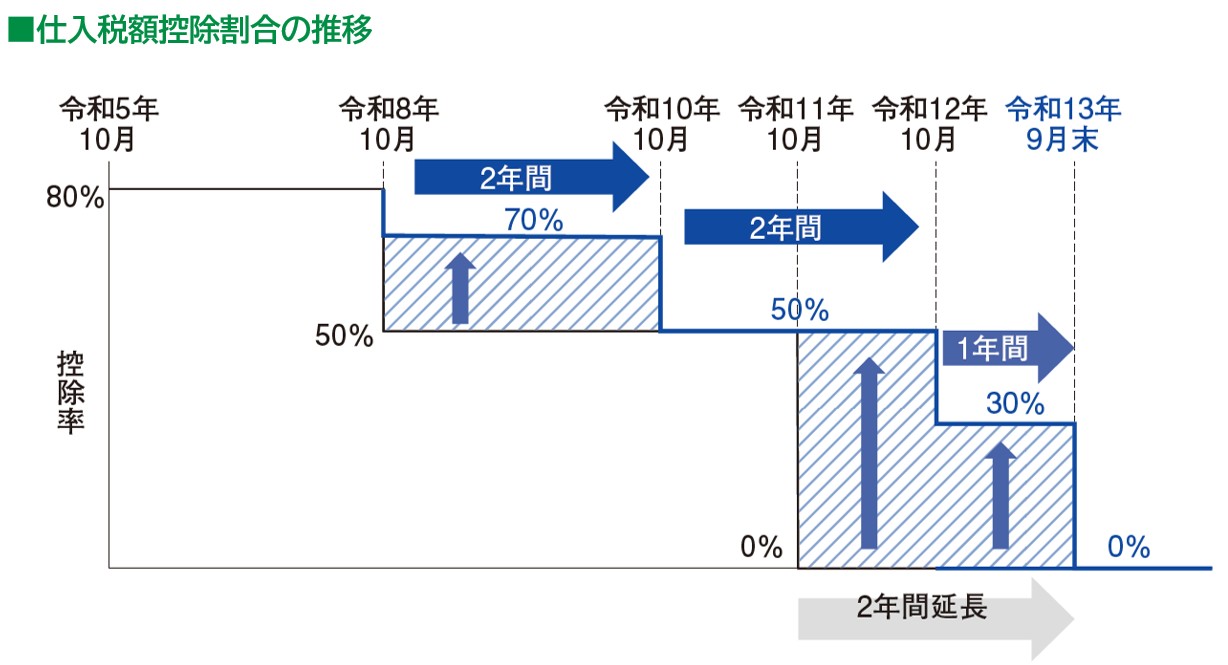

2.免税事業者からの課税仕入に係る経過措置の見直し・延長

次は、インボイス登録を行っていない免税事業者から仕入れた場合の仕入税額控除の経過措置の改正です。

免税事業者が取引から排除される影響を緩和する目的で本経過措置が導入されましたが、小規模事業者を守るため、今回の改正により一層緩和されることとなりました。

Ⅲ 所得税制

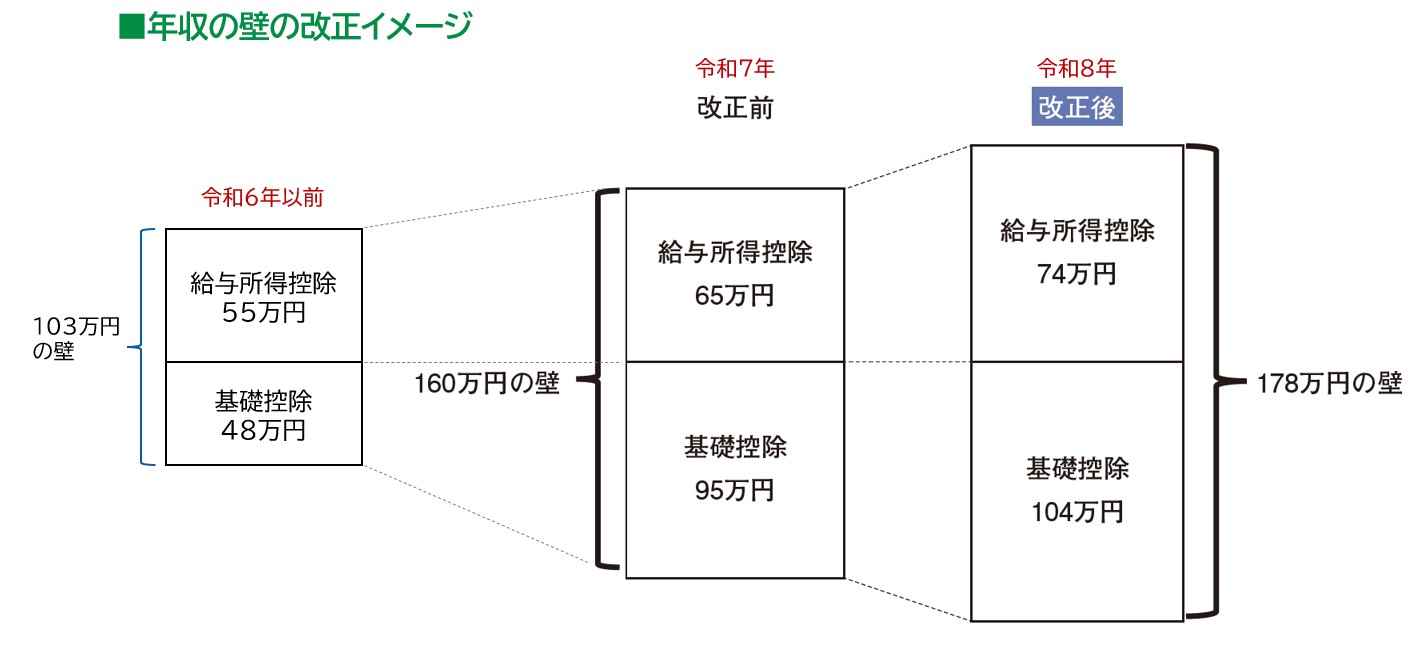

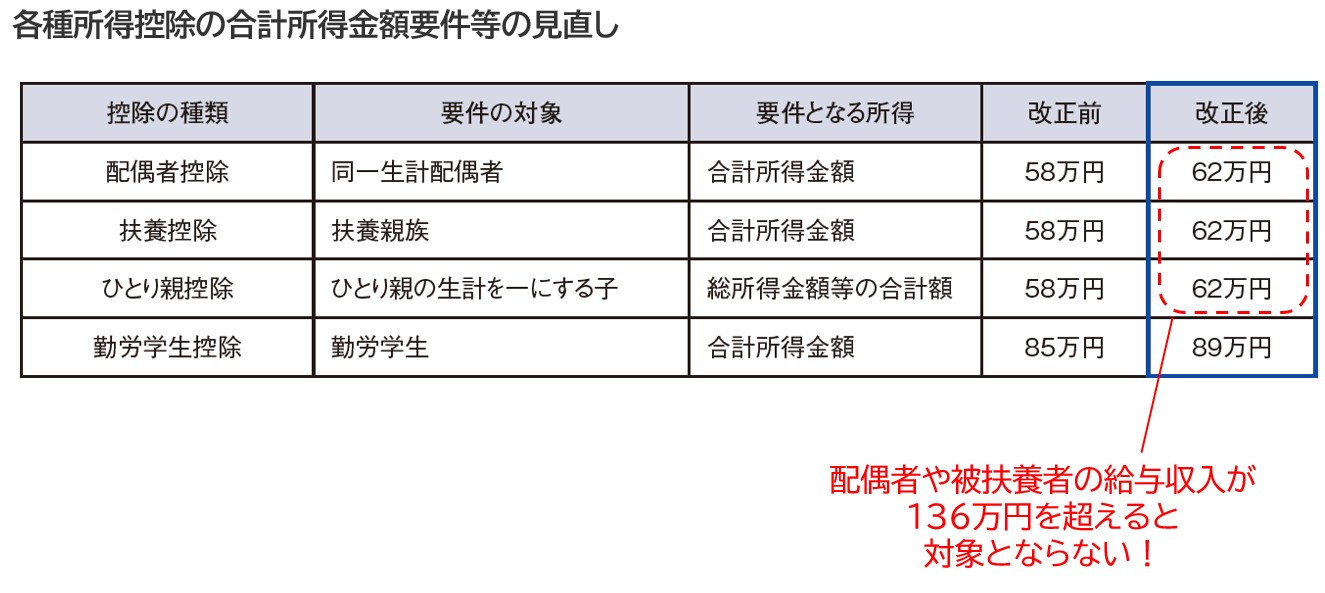

1.基礎控除・給与所得控除の見直し

昨今のインフレ等に対応して、基礎控除額及び給与所得控除額が引き上げられました。かねてより国民民主党が主張してきた「年収の壁」の178万円までの引上げが2年越しで実現した形となります。

なお、今後も物価に応じて2年に1度、基礎控除が見直されることになりました。

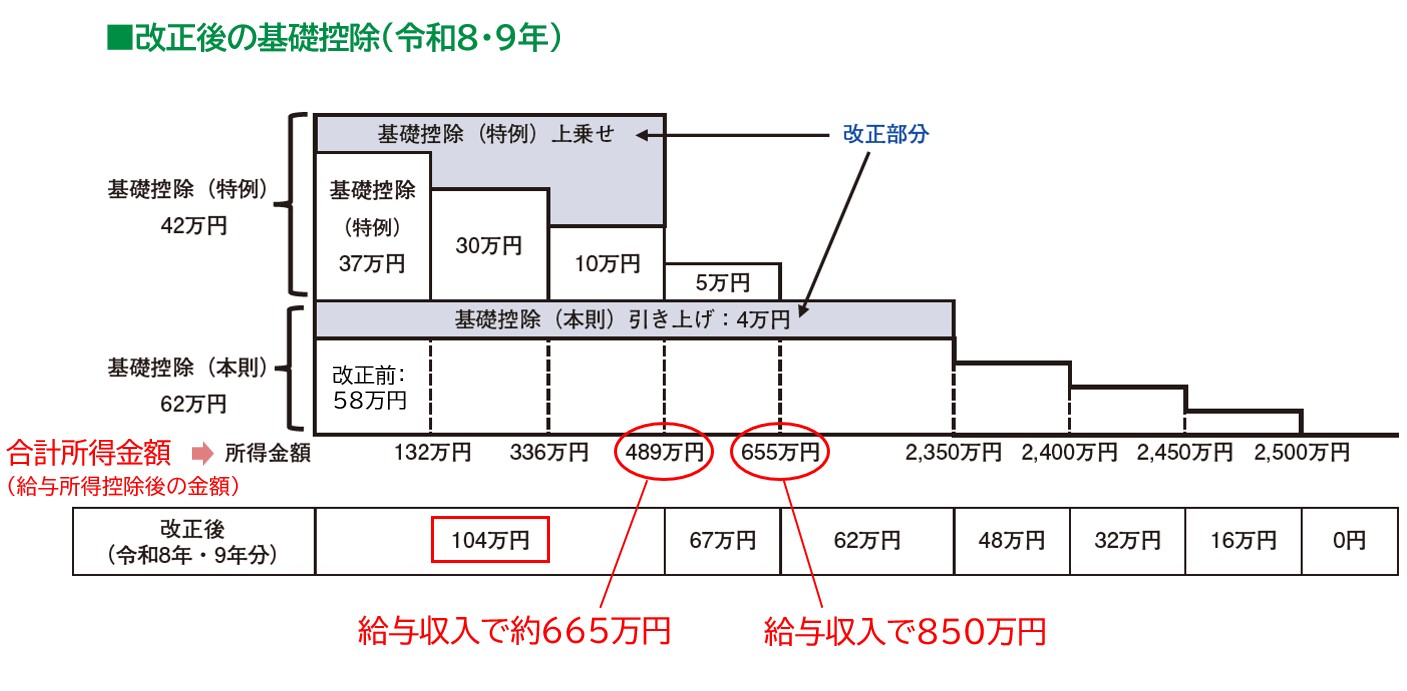

給与収入のみの場合、額面で約665万円までであれば、104万円の基礎控除が適用されます。

また、これに伴い、各種所得控除を適用するための要件が見直されました。すなわち、配偶者控除や扶養控除を適用するための配偶者や被扶養者の所得要件が引き上げられました。改正後は、配偶者や被扶養者の給与収入が136万円までなら適用できることとなります。

これにより、主婦パートや学生アルバイトの働き控えが減り、様々な業種での人手不足の解消に繋がることが期待されますが、所得税以上に影響の大きい「社会保険」加入の壁の方の対策が待たれます。

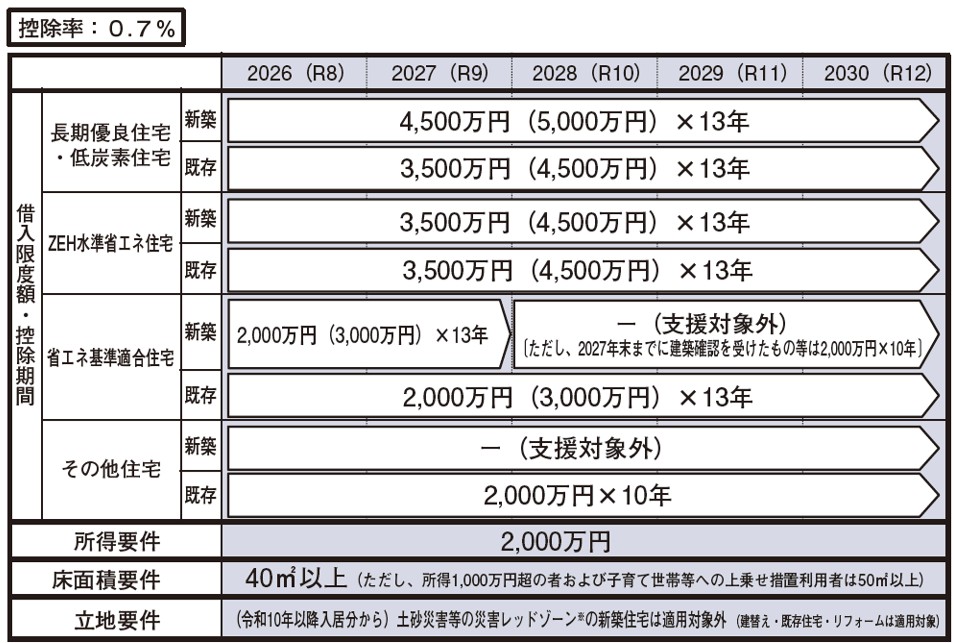

2.住宅ローン控除の見直し

住宅ローン控除は昔からある恒久的な制度のように思えますが、実は時限措置です。少しずつ形を変え、延長されてきた歴史があります。

今回の改正で適用期限が令和12年12月末まで5年間延長されたほか、省エネ性能等の高い中古住宅の借入限度額の拡充などの改正が行われました。

今や、省エネ性能の高い住宅が当たり前となっており、新築の場合、ZEH水準以上でないと適用できなくなります。

また、床面積要件は従来の「50㎡以上」から「40㎡以上」に緩和されました。40㎡ではマイホームというには狭すぎる印象ですが、都心部を中心にマンション価格が高騰していることも考慮されているのでしょう。

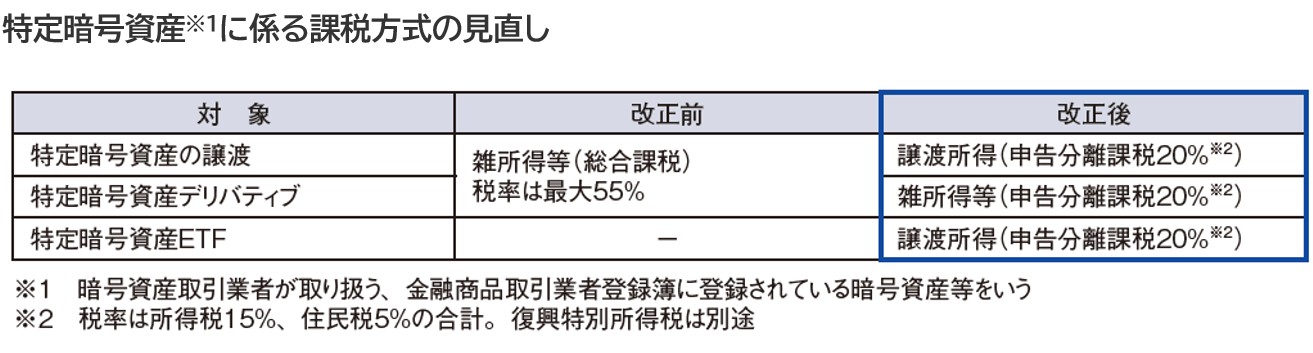

3.暗号資産取引に係る課税の見直し

従来、個人の有価証券取引等から生じる所得は分離課税が適用される一方、暗号資産取引から生じる所得は総合課税(主に雑所得)の対象とされてきました。暗号資産取引も、実態は、金融商品取引と似た性質があるにも拘わらず、課税方式の違いによる問題が指摘されていたわけです。

これに関しては今回はまだ法改正されていません。これに先立ち、暗号資産を金融商品として法的に定義するための金融商品取引法の改正が行われる見込みです。そのため、分離課税が適用されるのは少し先になりそうで、早くて2028年1月からと言われています。

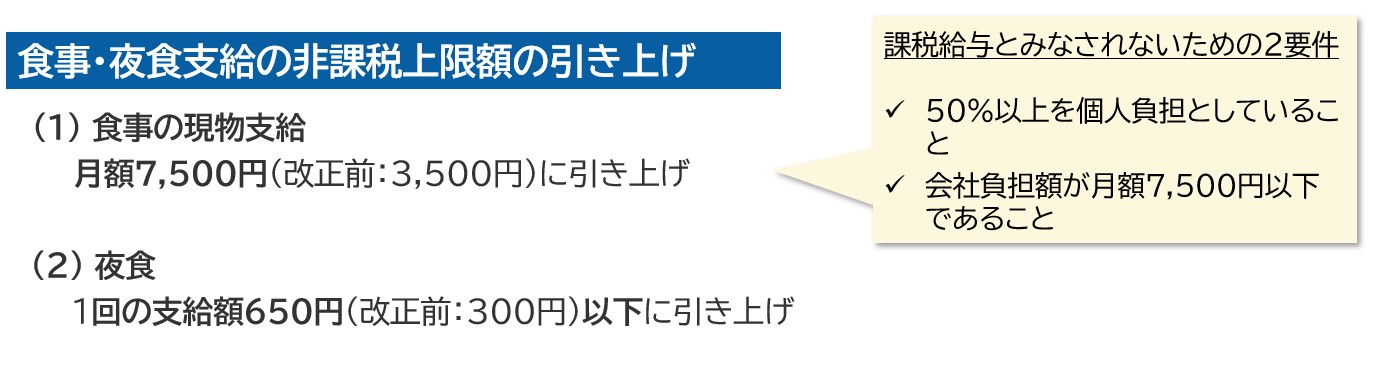

4.食事支給の非課税限度額の引き上げ

使用者(会社や個人事業主)から食事の現物支給を受けた場合、それは原則として経済的利益とみなされ、給与課税の対象となります。(その場合、使用者はその分についても源泉徴収を行わなければなりません。)

但し、一定の条件を満たせば、従業員が受けるその経済的利益が所得税非課税となります。この度、その上限が引き上げられました。すなわち、従業員負担割合を50%とすると、一人当たり月額15,000円。月20日とすると1食当たり750円(個人負担額375円)までの食事なら、会社負担分が個人として給与課税されないこととなりました。

但し、これは食事の現物支給に限った話であり、食事手当などのように金銭で支払われる場合は金額に関わらず課税給与となります。

他方、夜食については、金銭での支給が認められています。改正後は所得税が非課税となる上限額が1回650円に引き上げられました。

Ⅳ 相続・贈与税制

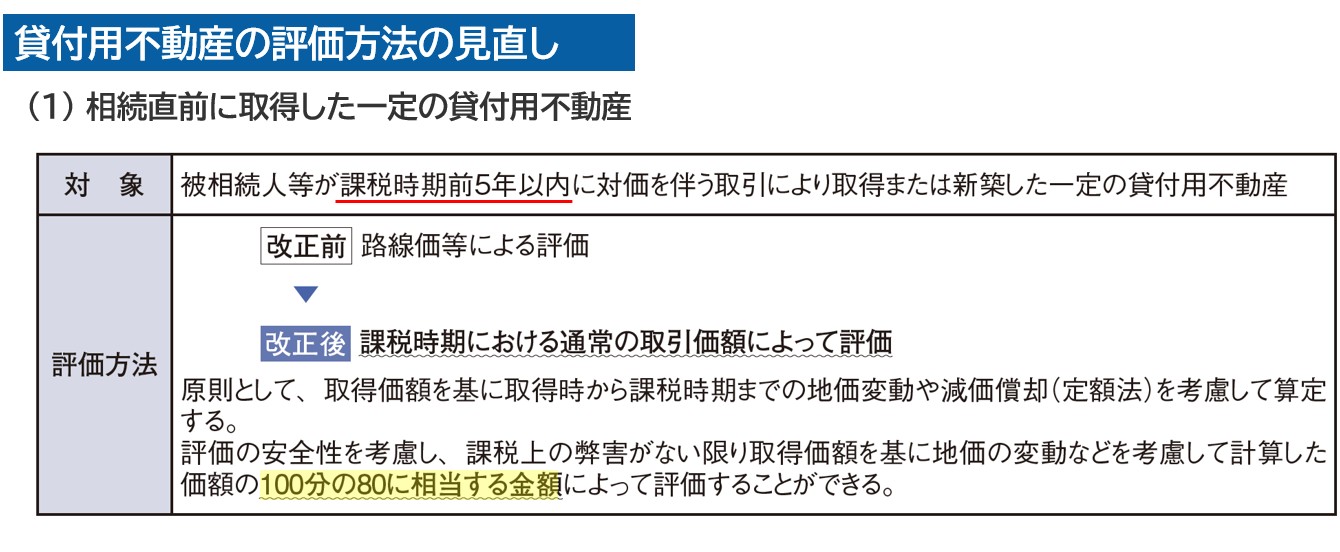

1.貸付用不動産の評価の見直し

相続税対策をアドバイスする業界に激震が走りました。これまで、相続財産の評価引き下げのため、手持ち資金で、或いは借入れを行い、不動産を取得し、特に貸付の用に供することで大きく評価を下げる手法が一般に使われてきました。この税制を利用した過度な節税(租税回避的な行為)が目立つことが問題視され、これに制限が設けられることになりました。

すなわち、相続発生から遡って5年以内に取得された貸付用不動産については、貸家建付地としての評価或いは貸家としての評価は行えず、通常の取引価額で評価されることとされました。(但し、その80%相当額で評価することも認められます。)

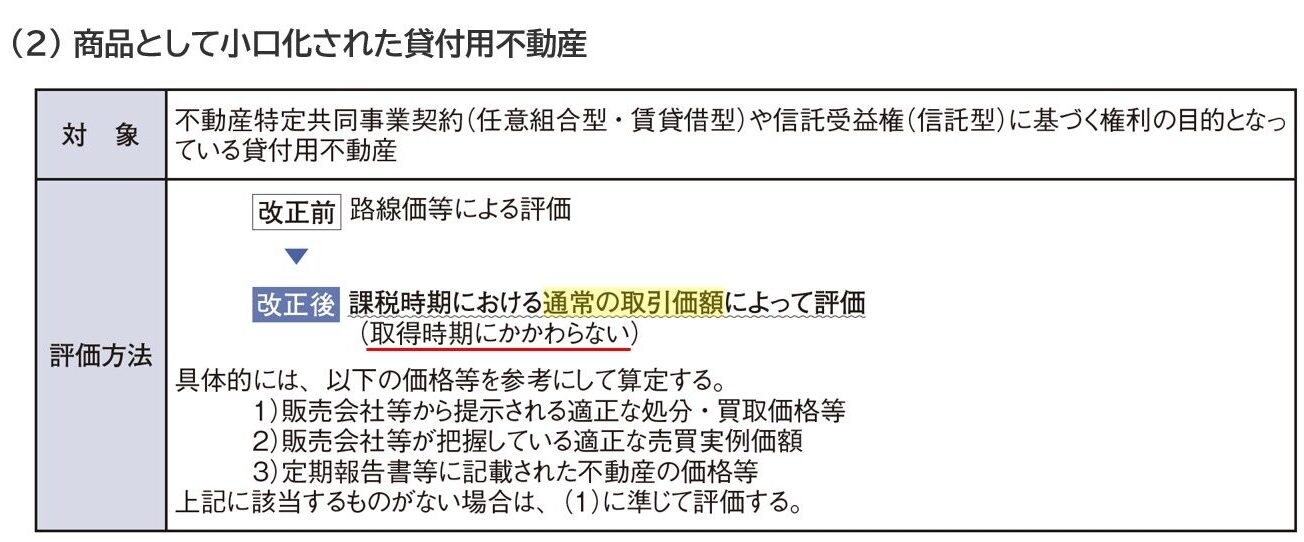

次に、商品として小口化された貸付用不動産に関する規制です。この「不動産小口化商品」は、不動産というより金融商品に近い性質を持つと思われますが、従来は現物の不動産と同様に、貸家建付地としての評価或いは貸家としての評価を行い、財産評価を大きく下げることが出来ましたが、これを完全に封じる改正となっています。こちらに関しては、相続開始前5年という期間は設けられず、取得時期に関わらず通常の取引価額により評価されることとされました。

上記(1)(2)とも、令和9年1月1日以降に発生する相続又は贈与から適用されます。もう既に取得してしまった方におかれましては、小口化商品はともかく、5年を経過するまで長生きしてもらうしかありません。

いずれにしても、今回の改正により、これまで代表的な相続対策であった「アパートを建てる」「マンションを買って人に貸す」という手法が非常に使いにくくなりました。直前になって慌てることのないように、何ができるか、早めに検討に着手する必要があります。

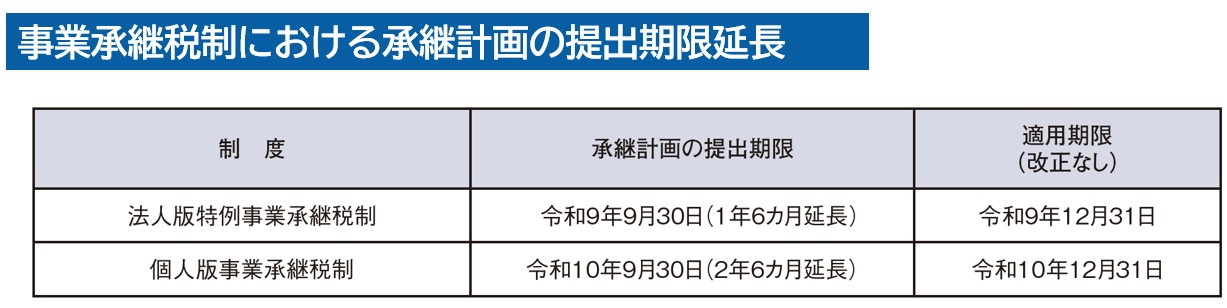

2.事業承継税制における承認計画の提出期限の延長

中小企業の円滑な事業承継を支援するため10年間の時限措置として設けられている事業承継税制の特例措置について、承継計画の提出期限が次のとおり法人・個人ともに延長されました。なお、特例措置の適用期限については延長はありません。

特例事業承継税制は自社株を後継者に贈与した時の贈与税が全額猶予されるという非常に魅力的な制度です。但し、その適用要件は厳格で、一度適用するとその後の管理・運用にも少なくない手間とコストが掛かります。利用には十分な検討が必要です。詳しくは、ブログ「特例事業承継税制 ~制度の仕組から、申請手続・活用判断まで~」をご覧ください。

以上、令和8年度税制改正の内容について、中小企業に関係すると思われるものに絞って紹介してきました。参考になれば幸いです。来年度の税制改正は、「食料品の消費税ゼロ」が目玉になるのでしょうか?