確定申告の季節になりました。今回は、医療費控除(本則)及びその特例であるセルフメディケーション税制の申告に当たり注意すべき事項について解説いたします。

基本のおさらい

医療費控除とは、納税者が、自己又は生計を一にする配偶者やその他の親族のために医療費を支払った場合に、次の算式によって得られる金額を総所得金額から差し引くことができるという所得控除制度です。

所得控除ですから、算定された医療費控除の金額にその納税者が適用される税率を乗じた額だけ所得税及び復興特別所得税(以下「所得税等」と言います。)が節税になります。

チェックポイント❶ 医療費をいくら以上支払った場合に適用できるか

基本的に、年間の医療費が10万円を超えると医療費控除の適用が受けられると理解されている方が多いと思います。確かにその通りなのですが、比較的所得の少ない方は医療費が10万円を超えていなくても適用になる可能性があります。

上記の算式をご覧ください。まず、年間に支払った医療費の総額から保険金などで補填された額を控除し実質的な自己負担額を算出します。そこから一定額をさらにマイナスするのですが、マイナスする金額は「①10万円 ②その年分の総所得金額等の5%相当額 のいずれか少ない方」となっています。マイナスする金額が最大10万円ですので、これを5%で割り戻すと200万円。すなわち、総所得金額等が200万円未満であれば、医療費が10万円以下であっても医療費控除が適用できる場合があるということになります。

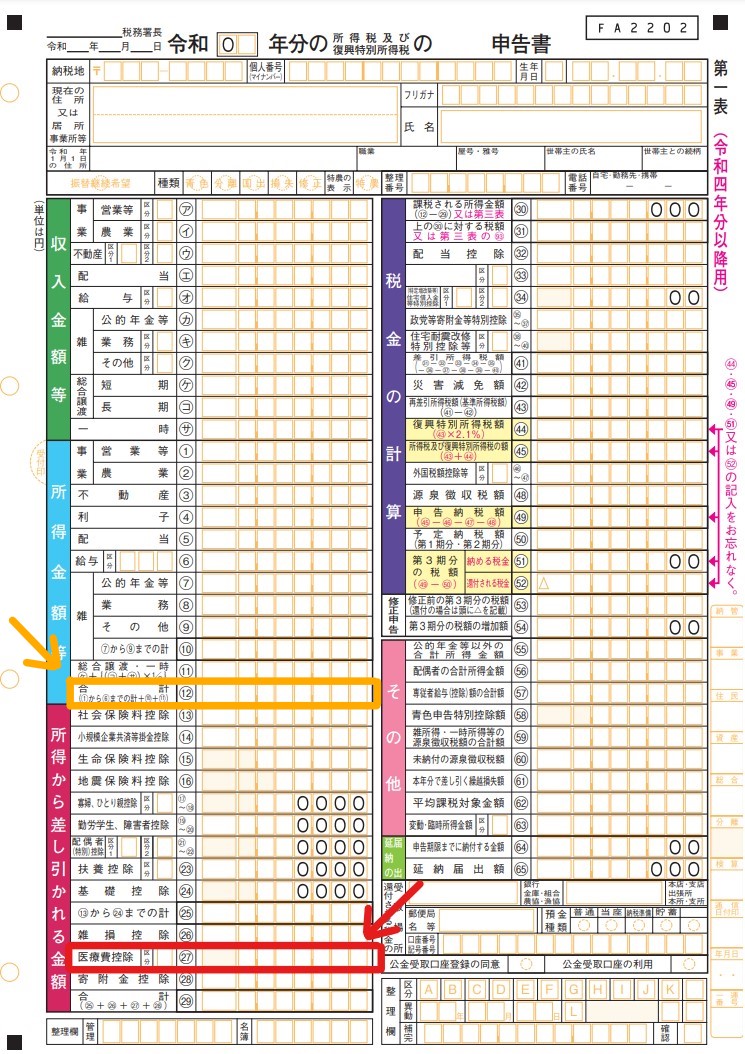

では、この「総所得金額等」って何でしょうか? 自分の「総所得金額等」はどのように知ることができるでしょうか? この「総所得金額等」とは原則として所得税確定申告書(第一表)の⑫の金額になります(下図のオレンジ色の囲み)。 ちなみに赤色の囲み(㉗)には上記算式で求められた医療費控除額を記入します。

上図⑫の金額は、「収入」ではなく「所得」ですので、給与所得者であれば給与所得控除後の金額、事業を営まれている方であれば必要経費・専従者給与・青色申告特別控除を控除した言わば「純利益」部分になります。

分かりやすい例として給与所得者の場合であれば、ここがちょうど200万円になるときの「給与収入」は2,972,000円ほど。「給与収入」がこれ未満であれば、支払った医療費が10万円に満たない場合でも、医療費控除の適用を受けられる可能性があります。

そうは言っても、給与収入が290万円で支払った医療費が10万円程度では算出される控除額も極めて少額になってしまうので、わざわざ確定申告する意義は乏しいかもしれません。一応、いくつかの給与収入のケース別で、いくら以上の医療費があれば適用できるか計算してみました。

- 給与収入が200万円の方 ・・・ 医療費が66,000円を超えていれば適用可

- 給与収入が170万円の方 ・・・ 医療費が56,000円を超えていれば適用可

- 給与収入が150万円の方 ・・・ 医療費が47,500円を超えていれば適用可

「適用可」と書きましたが、この制度はあくまで所得控除です。算出された金額に税率を乗じた額が実際の節税額となります。この所得水準の納税者の所得税率は復興特別所得税を合わせても5.1%程度ですから、余ほどの医療費が無い限り、節税効果としては限定的なものとなります。

チェックポイント❷ 医療費控除の対象となるもの/ならないもの

対象となるもの

- 病院での診療費/治療費/入院費

- 入院の際の部屋代や食事代の費用 (但し、自己の都合で利用した差額ベッド代は対象外)

- 医師の処方箋をもとに購入した医薬品の費用

- 治療に必要な松葉杖など、医療器具の購入費用

- 通院に必要な交通費(電車・バスのみ)(タクシー代、ガソリン代、駐車料金は対象外)

- 歯の治療費(保険適用外の費用を含む)

- 子供の歯列矯正費用(大人は対象外。但し、大人でも歯並びの悪さが原因で、発音や咀嚼などに悪影響を与えており、これらの機能回復のために歯列矯正が必要と歯科医師が診断した場合は対象となる)

- 出産費用、出産に伴う通院や入院費用、不妊治療費用

- 治療のためのリハビリ/マッサージ費用

- 介護保険の対象となる介護費用

対象とならないもの

- 未払医療費(飽くまでその年中に支払った医療費が対象)

- 美容整形費用

- 健康診断や人間ドックの費用(但し、人間ドックの結果重大な疾病が発見され、引き続き疾病の治療を行った場合には対象となる)

- 治療を受けるために直接必要としない近視・遠視のための眼鏡、補聴器等の購入費用(通常の老眼鏡購入費用は対象外)

- 親族に支払う療養上の世話の対価(飽くまで医療機関に支払うものに限られます)

- 疾病の予防や健康増進目的の予防接種、サプリメント、漢方薬など

- 疲れを癒したり、体調を整えるといった治療に直接関係のないものの対価

- 診断書の作成費用

- 里帰り出産のための実家への交通費

- 入院患者の年末、年始の帰宅に要する交通費

チェックポイント❸ 家族の医療費はどこまで合算できるか

「自己又は自己と生計を一にする配偶者やその他の親族」のために支払った医療費ですので、同一生計親族としてどこまで含めて良いのか押さえておく必要があります。

まず、配偶者については、働いていて一定の所得があり、税務上や社会保険上の扶養家族となっていない配偶者についても合算できます。よって、夫婦で所得の多い方(税率の高い方)にすべて合算して控除の適用を受けるのが鉄則になります。

また、自宅を離れ別居している大学生の子供が支払った医療費や、同居している親・祖父母(同居老親等)はもちろん、別居している親・祖父母であっても同一生計すなわち経済的に一体であると言えればその医療費を合算することができます。(これは、実の親・祖父母だけでなく、配偶者側の親・祖父母であってもOKです。)

ここは是非、漏れの無いようにしっかり領収書を集めたいところです。

チェックポイント❹ セルフメディケーション税制

上記の医療費控除と選択適用できるのが、2017年に始まった医療費控除制度の特例「セルフメディケーション税制」です。このセルフメディケーション税制は、軽い症状であれば国民自らがドラッグストアなどで市販薬を購入し治療に当たることを促すインセンティブプランとして創設されました。

従って、医療機関にはあまり掛からなかったが、ドラッグストアで市販薬などを多めに購入したといったケースで使える可能性があります。

セルフメディケーション税制による医療費控除額の計算式

こちらは医療費控除(本則)と異なり所得金額による違いはありませんので、比較的所得の少ない納税者でも使いやすい制度と言えます。そして、医療費控除(本則)同様、同一生計親族分の医薬品等購入費を合算することができます。

但し、このセルフメディケーション税制で医療費控除の申告を行うには要件があります。それは、「健康の保持増進及び疾病の予防への一定の取組み」を行っている必要があるという点です。

「健康の保持増進及び疾病の予防への一定の取組み」の例

- インフルエンザの予防接種または定期予防接種(高齢者の肺炎球菌感染症等)

- 市区町村のがん検診

- 職場で受けた定期健康診断

- 特定健康診査

- 人間ドックやがん検診をはじめとする各種健診(検診)

申告の際には、これら一定の取組みを行ったことを明らかにする書類(健康診断書など)を添付又は提示する必要があります。(電子申告の場合、健康診断書等を実際に提出することはありませんが、5年間の保存が必要です)

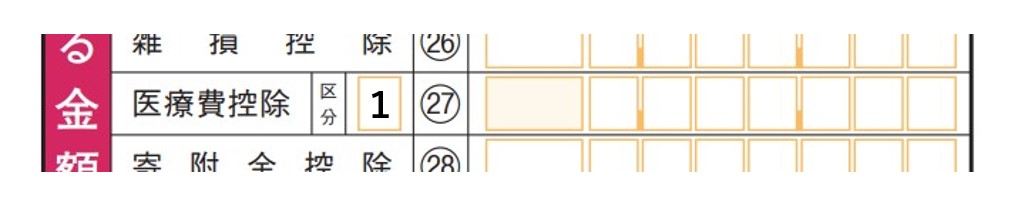

また、もう一つ、申告の際に注意すべき点があります。セルフメディケーション税制を選択する場合は、申告書㉗の「区分」欄に「 1 」と記入します。忘れないようにしましょう。

(医療費控除(本則)を選択した場合は「区分」欄は空白のままでOKです。)

よくある質問

Q1 松葉杖や医療器具は医師の指示が無くても対象になるの?

A1 医師等による診療を受けており、かつ治療上必要な場合のみ対象となります。医師の指示に基づき購入した場合でも、治療を受けるために直接必要なものでなければ対象外です。

Q2 電車・バスの領収書はなくても良いの?

A2 領収書は不要です。利用した日付や金額は正確に記入する必要があります。定期券がある場合は、その区間にあたる料金は対象外です。

Q3 タクシー代はどんな場合も対象にならないの?

A3 原則として対象外ですが、やむを得ない場合に限り対象となります。領収書は必要です。

例① 深夜に救急で医療機関にかかる必要があり、他に手段がない場合

例② 病気やけがで電車やバスの移動が難しい場合

例③ 突然の陣痛

Q4 虫歯ではないが定期的に行っている歯科検診・クリーニング代はどうなるの?

A4 歯科検診、歯石除去、歯ブラシ等の備品は対象外です。但し、歯周病治療を目的とした歯石除去は対象となります。

Q5 治療を受けるために直接必要とする近視・遠視のための眼鏡・コンタクトレンズとは?

A5 弱視、斜視、白内障、緑内障、難治性疾患など医師による治療を必要とする症状を有すること、また治療が現に行われていることが条件です。医師が所定の処方箋に疾病名と治療を必要とする症状を記載する必要があります。

Q6 ある治療に対して保険金が下りました。治療費よりも保険金が多い場合は他の医療費からも差し引かなければならないのですか?

A6 保険金の対象となる医療費ごとに差引計算を行うため、他の医療費から差し引いて計算を行う必要はありません。

Q7 セルフメディケーションの対象商品はどのように見分けるの?

A7 対象商品のパッケージにマークが付いていますので、ドラッグストア等の店頭で確認することができます。

事前にお知りになりたい方は厚生労働省のWEBサイトに一覧表がありますので確認してみてください。https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html

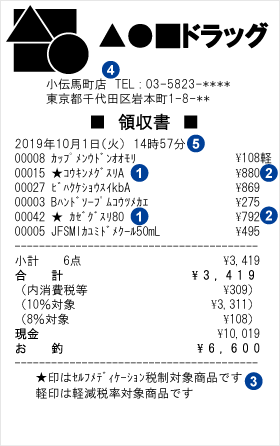

また、購入後、レシートに記載されます。通常、下図(レシートサンプル 出所:日本一般用医薬品連合会)のようにセルフメディケーション税制対象商品である旨の印が付いていますので、後で対象商品をいくら購入したか集計することができます。

Q8 外国に駐在していますが、国内でも所得が発生しており確定申告をしています。国内に残っている家族が支払った医療費や自分が一時帰国した際に日本で支払った医療費は医療費控除の対象になりますか?

A8 医療費控除(セルフメディケーション税制を含む)の適用は「居住者」に限られており、外国に駐在している等の「非居住者」は適用を受けることは出来ません。その場合、配偶者やその他同一生計親族で適用できないかご検討ください。

以上、今回は医療費控除について解説いたしました。

医療費控除(本則)とセルフメディケーション税制はどちらかを選択して適用します。今年、自分はどっちが得なのか、試算してみたい方は「日本一般用医薬品連合会」の計算ツールがあるので使ってみてください。https://www.jfsmi.jp/lp/tax/refund/