企業の節税策として知られる「経営セーフティ共済」(通称:中小企業倒産防止共済)。先日、当事務所のお客様が、この制度を利用して大幅な課税所得の圧縮を実現しました。今回改めて、本制度の概要、メリット、利用に際しての留意点などを解説することにします。

| 目次 |

「企業の節税策」というイメージが強い本制度ですが、元々の制度の趣旨は、その名称の通り、中小企業の連鎖倒産や経営難に陥るのを防ぐためのセーフティネットです。具体的には、取引先の倒産により売上代金などが回収できなくなった場合に、一定の融資(共済金の貸付け)を受けることができるという制度になります。

「取引先の倒産」とは・・・

共済金の貸付けが受けられるケースは、取引先が以下の状態になった場合とされています。

- 法的整理(破産、会社更生、民事再生等)

- 私的整理(法的整理手続によらない債務整理手続)

- 銀行取引又はでんさいネットの取引停止処分

- 特定非常災害により支払不能に陥った場合

従って、取引先が「夜逃げ」したため代金を回収できなくなったといったケースは対象外となります。

受けることができる貸付けは、無担保かつ保証人不要で、掛金の10倍(上限8,000万円)までとなっており、また、多くの方がご存じの通り、掛金は損金又は必要経費に算入できるという税制優遇措置があります。

なお、納めることができる掛金の上限は800万円となっております。

メリット1

無担保・無保証人で、掛金の10倍まで融資を受けることができます

共済金の貸付けは、無担保かつ保証人なしで受けることができます。受けられる融資額は、「納付済み掛金の10倍(最高8,000万円)」と「回収困難となった債権額」のいずれか少ない方の金額が上限となります。(※)

(※)共済金の貸付けを受けると、その融資金額の10分の1相当額が積み立てた掛金総額から控除されます。すなわち、仮に、掛金総額の10倍の融資を受けると、その時点でそれまで積み立ててきた掛金はゼロになってしまいますので注意が必要です。共済金の貸付けの金利自体は「無利子」とされていますが、借入額の10%もの金額が、これまで積み立ててきた掛金から減額されてしまうということで、実質的な金利負担はそれなりに大きいと言えます。

メリット2

取引先の倒産後、すぐに融資が受けられます

取引先事業者が倒産し、売上債権などの回収が困難となった場合は、その事業者との取引の確認が済み次第、すぐに融資を受けることができます。

メリット3

掛金を損金又は必要経費に算入することができ、掛金は自由に増減が可能です

掛金は全額(1年以上先の期間に対する前払い掛金を除きます)、損金又は必要経費(個人事業主の場合)に算入することができ、課税所得を圧縮、すなわち節税できます。また、月々の掛金は5千円から20万円まで、5千円刻みで自由に選択することができ、企業の資金繰りに合わせて調整が可能です。

メリット4

解約すれば掛金が戻ってきます

自己都合による解約であっても、掛金を12か月以上納めていれば掛金総額の80%以上が戻り、40か月(3年と4か月)以上納めていれば支払った掛金が全額戻ってきます。(12か月未満で解約すると掛け捨てとなってしまいますので注意が必要です。)

中小企業倒産防止共済(経営セーフティ共済)の制度の趣旨は、上述した通り、中小企業の連鎖倒産や経営難を防止するセーフティネットでありますが、多くの中小企業に加入してもらうために、「節税という恩典」を国が用意してくれているということになります。

このように、節税においても、また、本来の趣旨である「経営の安定」の面においてもメリットの大きい中小企業倒産防止共済ですが、その支払った掛金をしっかり法人税法上の損金に算入し、節税メリットを享受するには、一定の条件が定められています。

要件1 その事業年度に実際に支払った掛金であること

要件2 上記の支払った掛金に前払掛金が含まれる場合、前納の対象期間が1年以内であること

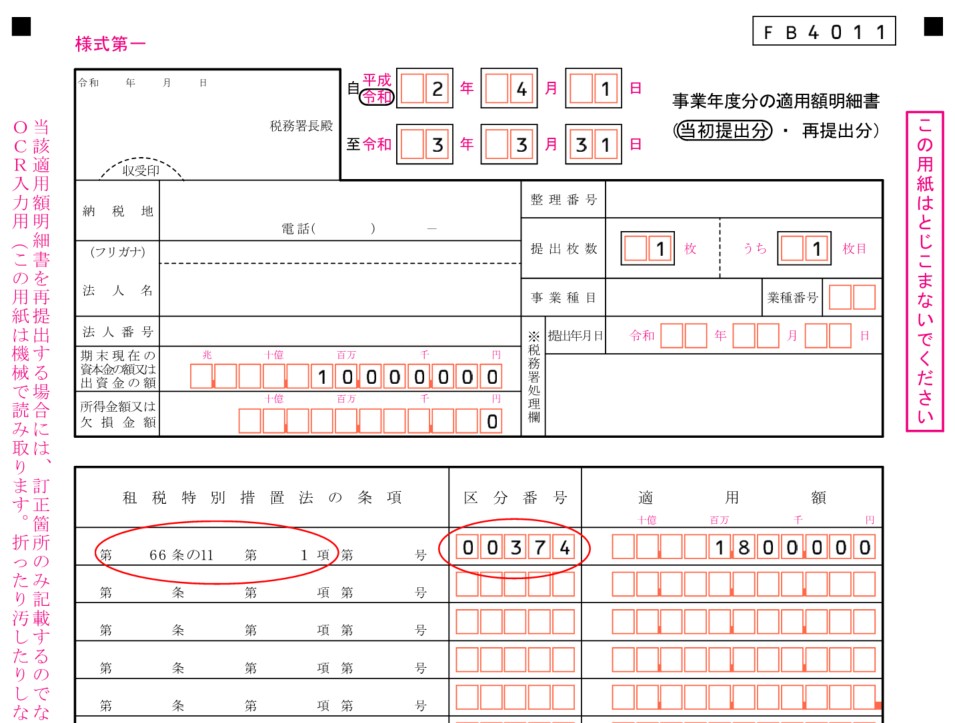

要件3 法人税申告書に次の書類を添付すること

✔ 適用額明細書

✔ 別表10(7)(令和7年4月1日以後終了事業年度は別表10(8)に変更になっています。)

上記、要件2については、法人税法には元々「短期前払費用の特例」という取扱いがあり、向こう1年以内に役務提供を受ける前払費用については支払った事業年度に損金算入することができます。従って、この要件2も、この原則に沿ったルールとなります。

従って、決算日の間際になって駆け込みで本制度に加入する場合でも、1年分の掛金の前払いにより最大240万円(月額20万円×12か月)の損金を作ることが可能です。

次に、要件3の添付書類については、記載方法をご紹介します。

(適用額明細書)

租税特別措置法の条項には「第66条の11第1項」、区分番号には「00374」と記入します。

(別表10(7))(令和7年4月1日以後終了事業年度は別表10(8)に変更になっています。)

「Ⅲ 特定の基金に対する負担金等の損金算入に関する明細書」欄に、上記の通り記入します。

適用額明細書の添付は通常忘れないのですが、別表10(7)* は忘れがちなので注意が必要です。というのも、法人税申告ソフトの中には別表10(7)* が用意されていないものもあったり、又は書式があったとしても電子申告に対応していない場合があるからです。(* 令和7年4月1日以後終了事業年度は別表10(8)に変更になっています。)

なお、個人の場合は、「特定の基金に対する負担金等の必要経費算入に関する明細書」を確定申告書に添付します。(書式はこちら)

折角の節税策が、別表や明細書の添付漏れなどという税理士のミスで否認される事態はあってはならないことです。気を付けましょう。

解約後2年間は損金算入の特例が使えなくなります(令和6年度税制改正)

令和6年度の税制改正大綱において、中小企業倒産防止共済制度に関する税制改正が記載されました。令和6年10月1日以後、特定の基金に対する負担金等の損金算入の特例が、契約の解約後、2年間は適用できなくなるという改正内容です。

これは、加入と解約を頻繁に繰り返し、課税所得を増減させる行為に対して、一定の歯止めを掛ける趣旨の税制改正であると思われます。

なお、当内容は飽くまで税務上の取扱いであり、中小企業倒産防止共済制度自体の改正ではありませんので、中小企業倒産防止共済加入者が解約後に2年を待たずに再加入することは可能です。

中小企業倒産防止共済の掛金の会計・税務処理には2通りの方法があります。

(1) 費用処理する方法

(借方)支払保険料 (貸方)現金預金

このように掛金を費用処理した場合、会計上の利益と税務上の所得に差は生じませんので、法人税申告書別表4での調整は不要となります。

(2) 資産計上する方法

(借方)保険積立金 (貸方)現金預金

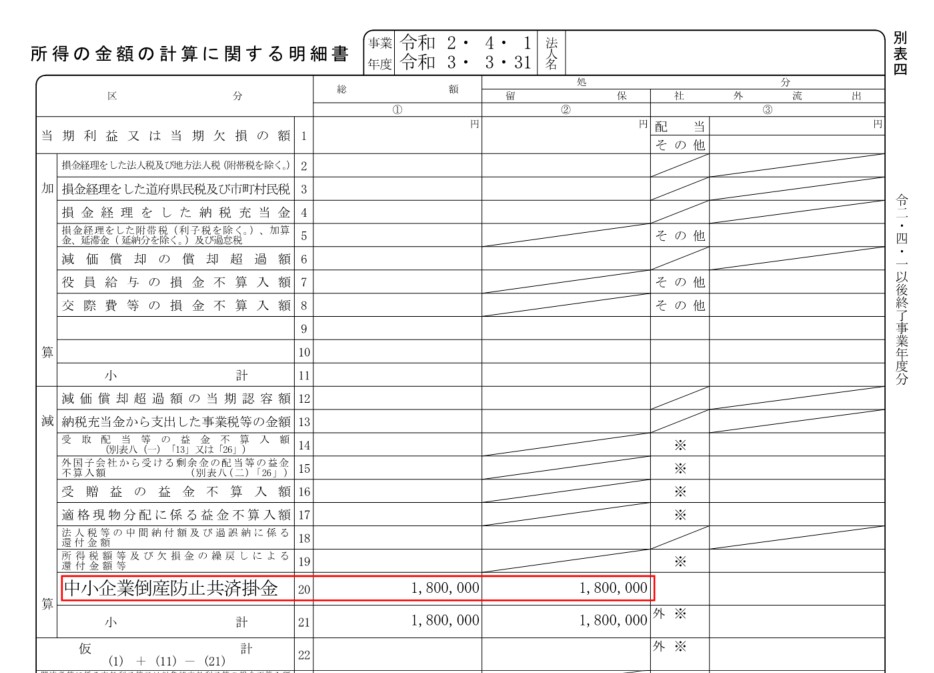

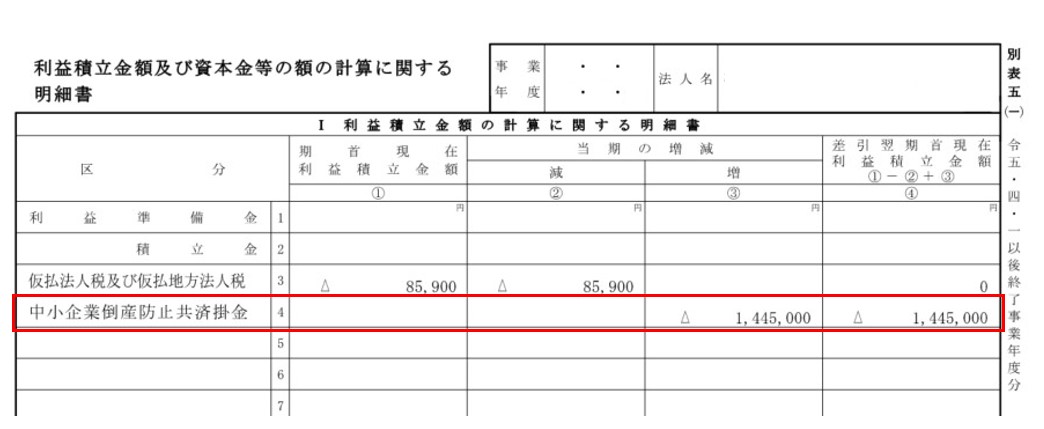

上記のように資産計上した場合は、会計上の利益は減りませんので、法人税申告書別表4で課税所得を減算させる調整を行います。留保となりますので、別表5(1)の利益積立金の明細書にも記載します。(「増」の欄にマイナス値で表示させるのが正しい処理になります。)

(別表4の記載例)

(別表5(1)の記載例)

どちらの処理方法を選択すべきか・・・

上記の通り、二通りある掛金の処理方法ですが、どちらを選択すべきかと問われたら、当事務所は「資産計上する方法」を挙げます。なぜなら、この掛金は、一定の条件はあるものの、基本的に戻ってくる、すなわち「資産性があるもの」だからです。

資産計上しておけば、利益が減らず純資産を保てるばかりか、融資を受ける際など金融機関が決算書を見た場合も中小企業倒産防止共済に加入していることをアピールでき、一定の評価が得られます。

また、資産計上しておけば、経営者自身が、今いくらの掛金残高があるのか、掛金限度額(800万円)まであといくら節税の「枠」が残っているか、分からなくなることはありません。

従って、申告の際に、別表の調整など多少の手を加える必要がありますが、当事務所は基本的に「資産計上する方法」をお勧めしています。

(過年度支払分の取り扱い)

このようにお客様に、倒産防止共済掛金は「資産計上した方が良い」とお伝えすると、既に会計上費用として計上し貸借対照表に計上されていない分はどうするのかと訊かれます。その際、当事務所では、過年度分も含めて資産計上することをご提案しております。

具体的にどうするかというと、

(借方)保険積立金 (貸方)特別利益

という仕訳で過年度分の資産計上を行います。特別利益の具体的な科目は、前期損益修正益で良いと思いますが、勘定科目内訳明細書で「過年度倒産防止共済掛金の資産計上」と記載しておくと丁寧でしょう。

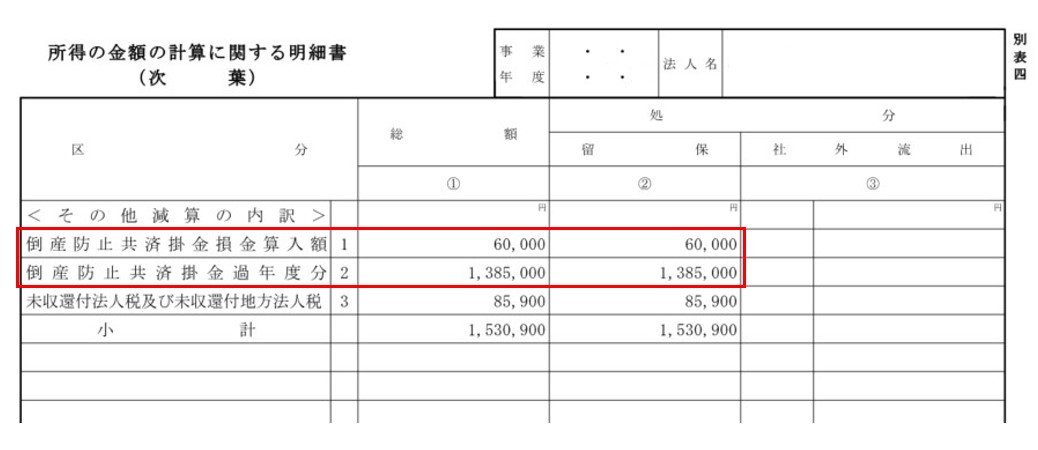

過年度分をまとめて資産計上する場合の税務処理ですが、例えば、別表4 は下図の通り、当期支払分と過年度分を分けて減算処理します。

別表5(1) は過年度分を含めた合計額をマイナス値で「増」欄に記載します。

なお、別表10(7) * についても、過年度分を含めた合計額を記載しなければなりませんのでご注意ください。(* 令和7年4月1日以後終了事業年度は別表10(8)に変更になっています。)

掛金の支払時に損金に算入し課税所得を圧縮できるのとは逆に、解約して掛金が戻ってきたときには、その全額が益金として課税所得に算入されます。

(1) 掛金を費用処理していた場合

(借方)現金預金 (貸方)雑収入

戻ってきた掛金が会計上の利益に含まれるため、税務上の調整は不要です。

(2) 掛金を資産計上していた場合

(借方)現金預金 (貸方)保険積立金

戻ってきた掛金は会計上の利益には反映されませんので、税務申告の際に「加算」する調整が必要となります。

以上、法人を前提として記載して参りましたが、個人の場合は、課税所得の加算・減算という手段がありませんので、「支払った年に必要経費に算入する」という方法のみとなります。

支払った時に「損金」になる一方で、戻ってきたら「益金」となるため、期間を通して考えれば、課税所得に与える影響はニュートラルということになります。

従って、これは単に「課税を繰り延べているだけ」であって、「節税策とは言えない」というご意見もあろうかと思います。

確かに「課税の繰り延べ」ではありますが、企業にとっては「課税の繰り延べ」は「足元の税負担を減らす」有効な手立てであることも事実であり、現に、固定資産の減価償却方法として多くの企業が(定額法ではなく)定率法を採用したり、特別償却或いは圧縮記帳などを利用していますが、「足元の税負担を減らす」効果においては本質的には同じです。むしろ、この掛金は、益金に算入する時期(すなわち解約のタイミング)を自由に選択できるという点で、他の「課税の繰り延べ」措置よりも「節税」としての使い勝手は遥かに良いと言えます。

実際、企業がこの掛金を解約するケースとしては、業績が悪化し赤字が生じた場合などが想定されます。通常、納税が生じるタイミングでこの掛金を解約することはしないでしょう。

加入資格については、業種ごとに「資本金の額」と「従業員数」が定められていますが、どちらかにあてはまれば良いため、世の中の大抵の中小企業は加入資格があると言えます。

加入手続は、通常、金融機関などの窓口で行います。そちらでより詳しい説明が貰えるでしょう。また、加入申し込みに当たり提出しなければならない一定の必要書類があります。詳しくは中小企業庁のWEBサイトでご確認ください。