私は、「税金」に関わる専門家として、「税制」はもとより、国の「財政」についても無関心ではいられない。かつてのデフレ経済から、コストプッシュ型のインフレ経済に変わり、それに伴う国民の実質的な購買力の低下が生じたことで、最近の国政選挙では、「手取り増加」「減税」「積極財政」などを訴える政党が支持を集めている。

国(財務省)及びかつての自民党は、財政規律を重視し、国債増発を伴う財政出動には一定の歯止めを掛けてきた。しかし、今や「国債を発行して減税すべき!」と公然と主張する政党が表れ、この秋 発足した高市政権も「責任ある」という枕詞を付けつつも「積極財政」を掲げている。

既に多額の政府債務(国債発行残高)を抱える我が国が、「積極財政」すなわち「国債発行を財源として政府支出を増やす」ことをして果たして大丈夫なのだろうか? 財政破綻しないのだろうか?

そこに、「MMT(現代貨幣理論)」と呼ばれる一つの考え方・思想の存在が見え隠れする。

今回は、我が国の財政政策に多大な影響を及ぼしていると思われる「MMT(現代貨幣理論)」について考えてみたい。

| 目次 |

1.MMTとは何か?

まず、MMTとは何か。「Modern Monetary Theory(現代貨幣理論)」は、ポスト・ケインズ派経済学から派生した一つの到達点とも言われており、1990年代に生まれ、2010年代後半から注目を集めている比較的新しい考え方・思想である。

MMTについて詳しくお知りになりたい方は、Wikipedia等の解説をご参照いただきたいが、一言で言えば、「自国通貨を発行することができる政府は、財政が赤字でも決して破綻することはなく、しかも、インフレにならない限り国債をいくら発行しても問題はない」とする考え方である。

これは、「政府の財源は税と債券発行によって調達すべき」 「赤字拡大が続けば国は破綻する」という主流派経済学の見方に対抗する考え方である。

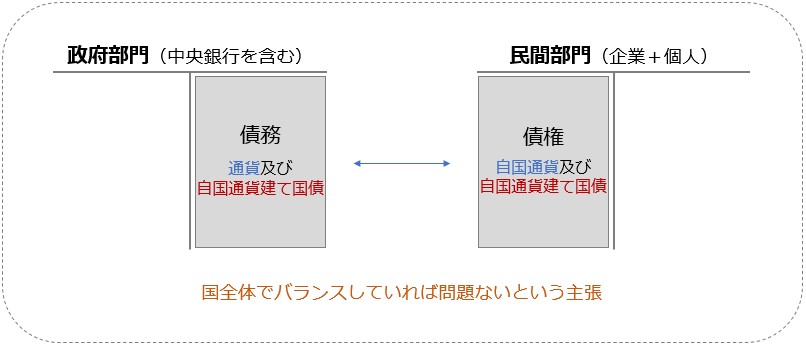

MMTは、通常、貨幣の起源や国家感に焦点を当てて説明されることが多いが、ごく簡単に理解しようとするのであれば、下図が参考になろう。

すなわち、中央銀行を含む「統合政府」の債務(通貨や国債)は、反対に、民間部門で債権となっており、国全体でバランスしている訳であるから問題ないという主張である。

この理論は正しいのか? 財政赤字を続けていても本当に財政破綻しないのだろうか?

2.MMTの前提条件と矛盾

MMTにはいくつかの重要な前提条件が存在する。主なものを挙げるとこうだ。

- 政府債務(自国通貨建て国債)は国内で民間が完全に引き受けることが可能(=国全体でバランスしている)。

- 民間が国債を買わなくなっても、日銀が買うから大丈夫(=法改正により「日銀による直接引き受け」は可能)。すなわち、貨幣の供給に限度はない。

- 自国通貨の国際的な信用力の低下(=円安や国債利回りの上昇)は問題とはならない。

- 将来、債権・債務のオフセット(相殺)(=すなわち増税)が行われる。しかも、その増税は経済的に中立である(=増税しても景気は冷え込まない)。

- 「就労・賃金保証プログラム」が完全雇用を実現し、景気の自動的な調整弁として機能する。

これを見て、多少なりとも違和感を覚える人は多いのではないか。

❶ 将来の増税を前提としている点

前述した「インフレにならない限り」という但し書きは、上に挙げた前提条件のいくつかを包含した内容でもある。MMTを主張する彼らは、景気が良くなり目標インフレ率に到達した時点で、「増税」するのだと言う。すなわち、それまでの積極財政方針から債務圧縮方針に転換し、増税により民間部門から貨幣を吸い上げる(購買力を削ぐ)ことでディマンドプルインフレを抑制するという手法が想定されているのである。例えば、消費税率で考えると分かりやすい。需要の多寡(分かりやすく言えば、「景気の良し悪し」或いは「物価動向」)によって、消費税率を機動的に上げ下げするということである。

MMTでは増税の際の政治的な障壁は度外視されている(問題なく増税が実施される前提となっている)が、これはかなり非現実的な前提である。

我が国では、失われた30年で政府債務は膨張したが、これが正にMMTに基づく社会実験であったとも言われている。政府債務は膨らみ、逆に、民間貯蓄は増大した。MMTによれば、国債発行による積極財政の「揺り戻し」(=逆回転、すなわち増税)が想定されているが、長年デフレ下にあった我が国にとっては「景気回復後の増税」は正に未体験のゾーンである。過去10年ほどの間に消費税率が2度引き上げられたものの、税収の増加幅を超えて、歳出が増加したため、政府債務が圧縮されることはなかった。既にインフレが定着しつつある中、来年度の税制改正の動向を見ても、増税どころか圧倒的に減税メニューが目立つ。我が国の政治史、特に昨今の不安定な政治情勢に鑑みれば、「増税」は相当に困難であることは想像に難くない。

よって、我が国がMMTを盾に積極的な財政政策を採り続けた場合、理論上可能とされる徴税が、現実には十分に行えないことで、結果として政府債務は雪だるま式に膨張してゆく可能性が高い。

❷ 国際金融市場の存在を無視している点

他方、上記前提条件の「3.」に挙げたように、国際金融市場の存在及びその影響を無視しているのもMMTの重大な欠陥と言える。世界中に多種・多様な考え方を持つ市場参加者が存在する中、いくらMMTを盾に「自国通貨の国債発行は無制限に可能である」と主張したとしても、政府債務残高の膨張が問題視され、通貨安・債券安を招くことは避けられない。

通貨安は現在の日本のように輸入物価高騰による悪いインフレをもたらす。債券安はもっと深刻だ。国内の金融機関も「BIS基準」という国際的な自己資本比率規制に準拠して経営を行っているため、国債の格付が下がると、日本の銀行ですら国債の買い増し或いは引き受けが難しい状況になる。

そこで検討されるのが国際的に「禁じ手」とされている「日銀による直接引き受け*」である。MMTはこれが問題なく実施可能であるとしているが、実際はどうだろうか? 政府・日銀が実際にこれを実行するかどうかは別として、「日銀による国債の直接引き受け」が検討されているという情報が世に出た瞬間に、世界中のマーケットで一斉に日本売りが仕掛けられることになろう。すなわち、円、債券、株式のトリプル暴落が始まる。慌てた政府・日銀は「日銀による直接引き受け」はやらないと宣言し、政府債務圧縮に取り組まざるを得ない状況となる。すなわち、債権・債務のオフセット(=増税)が行われることとなり、結果、深刻な景気低迷が長期化する。これが想定されるシナリオである。

(* 現在、日銀が大量に保有している国債は、市中の金融機関から「買いオペ」により取得したものであり、「禁じ手」である「直接引き受け」ではないとされている。)

MMTが主張するとおり、国内で債権・債務がバランスしていることは事実であり、一応、我が国政府には徴税権・徴税能力があるので、実際に財政破綻は起きない。しかし、国際金融市場が存在することにより国内経済は大混乱に陥るリスクを認識しなければならない。

その他、上記「5.」で挙げた「就労・賃金保証プログラム(=Job Guarantee Program)」も、総需要や景気に対するスタビライザー(自動安定化装置)としての機能を果たすとされているが、多くの有識者がその実現可能性を疑問視しているところである。

3.高市政権の「責任ある積極財政」について思う

元来「積極財政派」の高市総理は、実際に国政を預かる身となり、財政規律も無視しているわけではないという姿勢を示すため、「責任ある」という枕詞を付けた。但し、従来の財政規律の基準・考え方は変えるという説明をしている。

すなわち、従来、政府が掲げてきた20XX年までにプライマリーバランス(PB=基礎的財政収支)を黒字化するという財政健全化目標を取り下げ、単年度ではなく「数年単位でバランスを確認する」として、財政健全化よりも景気対策・経済成長を優先した財政政策を採りやすくした。また、「成長率の範囲内に債務残高の伸び率を抑え、対GDP比を引き下げていく」と述べられ、「債務残高・GDP比率」を財政持続性の指標とする考え方が示された。

高市総理に近いエコノミスト・有識者の解説によれば、債務残高が大きいこと自体は問題ではなく、債務残高対名目GDP比率(日本は直近で約240%)が緩やかに低下してゆく程度であれば、国債増発は問題ないとしている。別の言い方をすれば、名目成長率が国債の名目金利(=額面金利)を上回っていれば問題ないとの立場だ。しかし、国債利回りは日銀がある程度コントロールできるとは言え、新発国債の額面金利はマーケットにおける「利回り」に左右される。 「名目成長率>国債の名目金利」 の条件を永久に維持していくことは容易ではない。

これら高市総理に様々なアドバイスをしているとされるエコノミスト・有識者の多くが、いわゆる「リフレ派」であり、MMTを支持する面々である点、きな臭さを感じるのは私だけであろうか?

一方、「積極財政」で何に投資するのかが重要である。その点、高市政権は、重点投資対象17分野を挙げた。これに対する評価は他の論評に譲るが、いずれにしても国力増強に繋がる投資となることが期待される。無駄なバラマキではなく、「ワイズ・スペンディング」(=賢い支出)をすべきという声が多い。当然である。政府支出は賢く効果的であるべきことは言うまでもないが、過去の日本政府による例を見ると、必ずしもそうなっていない。景気対策の名の下に、一律の給付金が配られたり、効果が実感できない定額減税が行われたりと小手先の需要喚起策が散発的に実行されてきた歴史がある。また今回、専ら愚策と評されている「おこめ券」の配布や、子ども一人当たり2万円の給付を所得制限を設けずに行うなどという従来型のバラマキが行われようとしている。

現在の日本は、需要と供給はほぼバランスしており、どちらかと言うと供給サイドが不足していると言われている。中長期的に見ても、供給サイド(資本・労働力・生産性)の不足が経済成長のボトルネックとなる。本当の意味での「ワイズ・スペンディング」が実行されなければ、国が強くならず、潜在成長率は改善しない。

高市政権が発足して、積極財政による成長期待から日本株は高騰した。しかし同時に、円安が進行し、財政悪化懸念により国債は売られ、利回りは急騰している。早くも国際金融市場からの警鐘が鳴らされているのである。(ちなみに、日経平均株価はドル建てでは(すなわち国際的な評価においては)既に高市政権発足前の水準まで戻っている。)

前述したとおり、MMTに欠落しているのは、国際金融市場の参加者に信任が得られないリスクが存在していることへの認識である。高市総理には、マーケット、とりわけ国際的な格付機関との丁寧な対話を通じて国の信用力の維持に努めてもらいたい。

また、円安が進めばコストプッシュインフレに拍車が掛かり、総理本人が言う「物価高対策」と逆行する。しかし、残念ながら、円安是正に向けた意志や具体策は今のところ示されていない。

高市総理が言う「経済あっての財政」のスローガンに特段の異論はないが、「責任ある積極財政」の「責任」とりわけ「財政規律に対する責任」という意味においては、かなり希薄に感じる。複数年でのプライマリーバランスを図ると言うのであれば、具体的な枠組みが必要である。また、現在約240%の「債務残高・GDP比率」の引き下げ目標をきちんと掲げ、財政政策に当たっていただきたい。もちろん、どこかの国のように中央銀行の専権事項であるはずの「金利政策」について政府が干渉するようなことはあってはならない。

さもなければ、国の信用が毀損するばかりか、日銀が本来持つ金利調整機能がいつになっても正常化せず、円安は益々進行し、我が国は世界の中でどんどん貧しくなっていくだけである。

4.正確な情報の取得に努めよう

話を元に戻そう。MMTは正しいか?

今、これを支持する人と否定的な見解を持つ人との間で激しい論争が繰り広げられているが、私なりの結論はこうだ。MMTは理論的には正しいかもしれないが、実際には上手く機能せず、拡張的な財政政策は結果として弊害をもたらす。

主な理由は上記「2.MMTの前提条件と矛盾」で述べた2点である。いざという時に大胆な増税が出来ないことは我が国のみならず他の先進国(民主主義国家)も同様であり、歴史が示している。とりわけ我が国は、不幸なことに既に多額の政府債務を背負ってしまっているため、金利及び為替を適切な水準へコントロールする能力を殆ど失っている。積極財政を続けても国債はデフォルトしないかもしれないが、円安に拍車が掛かり、コストプッシュインフレで国民の生活は一層貧しくなることが予想される。

そして、私が憂うのは、MMTの側面だけを捉え、或いは、実際に起こり得る負の影響を無視して「国債を発行して減税だ!」などと大衆を煽る政治家やインフルエンサーが跋扈(ばっこ)している現状である。国債はいくら発行しても問題ないと言うのであれば、将来は増税されることが前提であるというMMTの理論を正しく伝えるべきであるし、それを明示せずに国債の無制限な増発が可能であるかのような無責任な発信は控えるべきである。

国会では、来年に掛けて、議員定数の削減にとどまらず、選挙制度そのものの改革も超党派で議論されようとしている。選挙制度が変わるとすれば、中選挙区制の復活と見る向きが強い。中選挙区制は、政党支持率が獲得議席数に反映されやすくなるため、単一政党が過半数を獲ることは難しくなり、今以上に、複数政党による「連立」を前提とした政治体制になる。そうすると、連立相手の意向を政策に反映する必要が生じ、財政的には発散(すなわち財政赤字が拡大する)傾向が強まるものと考えられる。

どの政党にも願うのは、安直なポピュリズム政策で人気取りに走るのは止めてもらいたいということである。そして、何より、有権者である私たち国民一人ひとりが「正確な情報」を持つことが大切である。